主婦が楽天証券で資産運用をはじめてみた 第3回 毎月の積立金額と購入する投資信託を選択し、積立開始!

投資をしたほうが良いと思いながらも、投資に回せるお金の余裕がない。何も資産形成を進められていないことに、何となく将来への不安がある…と考えている方も多いのではないでしょうか。今回は、資産形成を進めるために節約を始め、その情報をSNSで発信しているしんぱぱさんに、日常生活で取り組める節約術についてお話を伺いました。

マネ活編集部:今回は、簡単にできる資産形成や節約術についてSNSで発信されているしんぱぱさんに、日常生活でできる節約術についてお聞きしていきたいと思います。まずはしんぱぱさんご自身についてですが、元から節約家でいらっしゃったのでしょうか。

しんぱぱさん:いえ、そこまで節約志向が強いタイプではなかったです。とはいえ、極端に浪費家だったわけでもありませんでした。

マネ活編集部:では、どのようなきっかけで節約や情報発信を始めたのでしょうか。

しんぱぱさん:節約を始めたきっかけは、30代になり家庭を持ったことで、将来のお金に関して漠然とした不安があったからですね。老後2,000万円問題が話題になっていた時期なのですが、自分の手元には大した貯蓄もなく、資産形成も進んでいないという状態だったんです。その不安を払拭するためにお金の勉強を始め、ほぼ同時に節約も始めました。老後のお金だけではなく、シングルファザーとして子供の教育資金を何とかしなければという気持ちもありましたね。

情報発信を始めたきっかけは、発信することで自分を追い込んで勉強を進められるのではないかと思ったからです。お金の勉強と同時に節約を始めたのは、節約して浮いたお金を投資に充てられるのではと考えたからです。浪費家ではなかったものの、まだ削れる支出があるだろうと思っていました。

マネ活編集部:無駄な支出をなくすためだけの節約ではなく、投資を始めるための節約だったんですね。

しんぱぱさん:はい。NISA(現 新NISA)を始めたい、始めるなら満額でやりたいと考えたのですが、満額分の資金を得たいと思ったところで収入を上げるのはなかなか難しいので、支出を減らすことで投資の元手を増やしたいと思っていました。

マネ活編集部:どのように節約していったのかについては、後ほど詳しくお聞きしたいと思います。しんぱぱさんにとって、日々の節約が大事だと思う理由は何ですか?

しんぱぱさん:将来への不安に押しつぶされて、今の生活にも悪影響が及ぶようなことがないようにするため、でしょうか。その日暮らしでいいのであれば、どんどんお金を使ってもいいわけですが、手元にお金がない状態が続くと、やはり将来への不安が出てくるのではないかと思うんですよね。少しずつでもお金を貯めていければ、今の暮らしも明るく楽しいものになるでしょう。その資産形成のためにも、節約が大事だと思っています。

私の節約スタイルは、雑誌などで取り上げられるような方法ではありません。頑張り過ぎてストレスを抱えてしまうのは本末転倒。無理なく続けられる節約をするのが良いと思っています。

マネ活編集部:では、ここからはご自身の実体験をもとに、おすすめの節約術についてお聞きしたいと思います。しんぱぱさんは、まずどのような節約から始めたのでしょうか。

しんぱぱさん:前提として、私がおすすめする節約術は、一度行動したら継続して支出を減らせるものになります。最初に取り組んだのは、携帯キャリアの切り替えですね。格安SIMに切り替えたことで、月に5,000円節約できました。最初は使いづらくなるのではないかという懸念があったのですが、個人的には特に何の変化も感じていません。

格安SIMといってもさまざまな種類があるので、まずは自分が通話メインなのかデータ通信メインなのか、どちらのタイプなのかを把握しましょう。リモートワークがメインで、家庭にWi-Fiを契約しているという場合は、データ通信使い放題プランにする必要はないですからね。使い方によって、適した会社やプランを選ぶのがいいと思います。私は最初に無制限プランを契約していたのですが、節約のため格安SIM(ahamo)に変更、更にリモートワークメインの生活に変わったため、別の格安SIMの安いプランに切り替えました。

マネ活編集部:格安SIMの中でも、さらに自分にあったものを選ぶのが大切なんですね。では、その次はいかがでしょうか。

しんぱぱさん:ガス会社の契約を変えました。これで月3,000円削減できましたね。今はガスも電気も契約会社を選べるので、合い見積を出してみて、固定費を抑えることをおすすめします。

マネ活編集部:ほかにもありますか?

しんぱぱさん:自動車保険、医療保険を見直し、必要に応じて切り替えることでも節約しました。自動車保険は、特に何も考えずディーラーのおすすめに入っていたのを見直し、ネット保険に。弁護士特約や家族までカバーできる保険など、オプションにより重複してかけられていたものもあったので、すべて調べて最適なプランに変更したところ、3分の1程度の保険料になりました。

それまで自分で保険を選んでこなかった方だと、2日間くらいかけて調べないと進められないかもしれません。面倒ではありますが、今は保険会社のホームページのチャットボットで質問もできますし、確実に無駄なお金を減らせるので、チャレンジしてみてほしいですね。

医療保険に関しても、いろいろなものに入っていたので、自分が何かあったときに子供の助けになる生命保険、ケガや病気などで働けなくなったとき用の保険だけにシンプル化しました。20年間入っていたがん保険も解約しています。これは人それぞれの判断になりますが、私は今あるお金と今後増やしていく資産、高額医療制度の利用で何とか対応できると判断しています。ただ、解約した途端にがんが発覚したらどうしようという不安はありましたね。この保険の見直しで、月2万円の支払いを6,000円に減らせました。

マネ活編集部:固定費など、大きな部分に手を入れての節約が中心なんですね。節約を始める際、どれぐらい今より減らしたいという目標はあったのでしょうか。

しんぱぱさん:当時でいう、つみたてNISAの年間積み立て枠の満額費用を捻出するのが目標でした。満額で積み立てられるようにしたかったんですよ。

マネ活編集部:なるほど。一般的に「節約」と聞くと、こまごましたものをイメージする方も多いと思うのですが、そうした節約も日々されているのでしょうか。

しんぱぱさん:よく節約されている人は「コンビニに行くのをやめる」といわれますが、私は身近なコンビニが好きなので、今も使っています。お金も大切ですが時間も大切ですからね。ただ、そのときに大手コンビニ2社でスマホタッチ決済をすれば7%ポイントが貯まるクレジットカードで支払うようにして、そのポイントをNISAに使うようにしていますね。

逆にやらない節約は、食費を切り詰めること。私は食で満足感を得るタイプなので、贅沢しすぎないようにとは思いつつも、過度に抑えることもしていません。コンビニコーヒーを買うのもそうですし、カフェも好きなので、今も適度に利用していますね。

|

|

|

マネ活編集部:固定費での節約は一度対処すれば続けようと思わなくても続くものですが、日々の節約に関しては続ける必要があります。三日坊主になってしまう方もいると思うのですが、その原因は何だと思いますか?継続できるようになるにはどうしたらいいのでしょうか。

しんぱぱさん:自分自身を振り返ってみると、自分の行動次第でポイントを貯められて、資産形成に回せるようになったことで味わえる「お得に暮らせた実感」が継続につながっていましたね。最初はコンビニで違うカードで支払ってしまって「しまった」と損した気持ちになっていたのですが、だんだんと習慣づけられていった感じです。

あとは、「できない」「やるとストレスが溜まる」と思うところはばっさり切り捨てて、できるところを徹底すること。節約によって浮くお金以上にストレスが溜まることは避けたほうがいいですね。私にとっては、カフェに行くことが「なくすとストレスになる出費」です。自分でコーヒーをマイボトルに入れていけば良いという方もいますが、私の場合はあの店内で飲むことに価値を感じているので、単なるコーヒー代だけでは比較できない価値があるんです。

本や雑誌に載っていた節約術だからやらないといけないわけではなく、採り入れられるものを選ぶことが長く続けられるコツかなと思います。あとは、やめられないものは無理にやめるのではなく、お得になる工夫をすること。コンビニには行くけど、ポイントが貯まるカードを使うといった具合ですね。私の場合、1本目はコンビニより安価に買えるドラッグストアなどで飲み物を買い置きしておき、出かける時にはそこから持っていくようにしています。その飲み物を飲み切ったあと、2本目からはコンビニで買ってもOKとしています。

行き過ぎ、使い過ぎな場合は頻度を減らしたほうがいいかもしれませんが、禁止にはしない。心が満たされるようにはしておくことが大切かなと思います。

マネ活編集部:ちなみに、出費についてはどう把握されているんですか?家計簿を付けているのでしょうか。

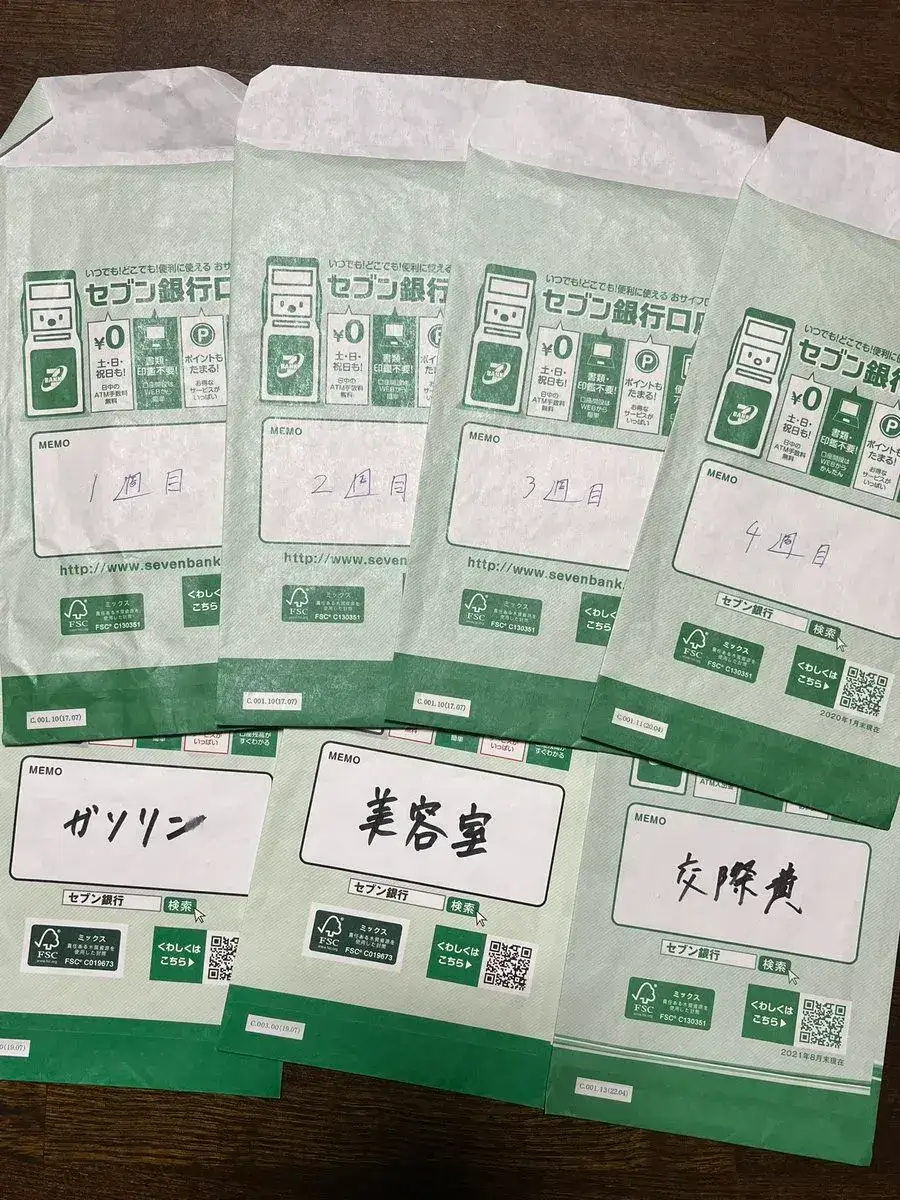

しんぱぱさん:一応家計簿は付けていますが、そこまで気にしていませんね。私は最初に必要な現金を下ろしてきて、カード決済した分を口座に戻すスタイルを採用しています。これは最初に家計を引き締めようと思ったときに封筒に小分けにするやり方をした名残なんですが、使える金額を把握しやすいので、一度やってみると良いかもしれません。

マネ活編集部:最後に、読者にアドバイスをお願いします。

しんぱぱさん:今日お話したような話を姉にした際、「そこまでできないよ」と言われたのですが、そういう方は固定費を浮かす部分だけでも取り組んでもらえたらと思います。最初は手間がかかりますが、その後も何かしなければならないことはないですし、目に見えて出費を減らせます。

私にとって節約は、それ自体が目的ではありません。将来のお金が不安だけど、現状の収入ではなかなか投資も進められないという中で、その資金を作るための手段なんです。まだまだ不安はありますが、少しずつ資産形成も進められていることが数字でわかるので、これを5年10年続けていけば大丈夫かなと思えるようになりました。

ちゃんと手立てを打っていると思えることは、漠然とした将来への不安、ストレス軽減にもなります。今の1万円が来年も同じだけの価値があるとは限りません。3カ月分の生活費だけ貯金で取っておいて、あとはNISAなど投資に回したほうが資産を増やせていいと思います。

ただ、節約をする際に「誰かが言っていたから」と取り組むのは挫折の元だとお話したのと同じで、資産形成、投資に関しても「みんなが投資しろと言っているから始める」のはおすすめできません。何のためにするのか、自分の中で理解したうえで節約し、浮いたお金を投資して将来への不安を払拭してもらえたらと思います。

※一部ポイント還元の対象外、または還元率が異なる場合がございます。ポイント還元について詳細を見る

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。なお、本コンテンツは、弊社が信頼する著者が作成したものですが、情報の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問等には一切お答えいたしかねます。また、本コンテンツの記載内容は、予告なしに変更することがあります。あらかじめご了承ください。

|

|

|

参加者募集中