終活で活用したい「デジタル遺言サービス」。デジタルならではのメリットや利用料金などを紹介!

厚生年金と国民年金は両方とも公的な年金制度です。しかし、実際には、両者の仕組みや得られるメリットには大きな違いがあります。具体的にどう違うのか、また、両方支払ってしまった場合どうなるのかといった基礎知識をまとめました。

厚生年金というのは、主に会社に勤めている人が加入する年金制度のことです。厚生年金には、次のような特徴があります。

厚生年金の保険料は、各自違います。3カ月間の給与の平均から算出される「標準報酬月額」に18.3%を掛けた金額(2023年度の場合)が支払う保険料です。自分の標準報酬月額がいくらなのかは、給与明細などを見るとわかります(明細の形式によっては記載されていない場合もあります)。

厚生年金の保険料は18.3%ですが、実際に働いている人が負担するのは9.15%です。残りの9.15%は、雇用主である会社が負担します。

厚生年金に加入している人は、自動的に国民年金にも加入していることになります。つまり、将来は国民年金と厚生年金の両方から年金を受け取ることができるということです。

厚生年金に加入している人の配偶者の収入が少ない場合、被扶養者として届け出ることで、配偶者を第三号被保険者にすることができます。第三号被保険者は年金保険料を支払う必要がなく、将来は国民年金を受け取れます。

国民年金は、厚生年金に加入できない人(無職の人、学生の人、自営業の人など)が加入する年金制度です。日本では、原則として20歳から60歳までの人は全員がいずれかの年金に加入し、保険料を納めなければいけないとされています。そのため、まだ会社に入っていない20歳の大学生などは、まず国民年金に加入することになります。

とはいえ、状況によって国民年金を支払うのが難しい人もいるでしょう。そこで、学生や一定以下の所得額の人に対しては、免除制度や納付猶予制度が用意されています。このような制度を利用した場合、後から保険料を納めるか、将来減額された年金を受け取ります。

なお、年金は10年以上加入した実績がないと受給できません。たとえば、厚生年金に8年間加入していた人は、ほかに国民年金に2年以上加入していた実績がなければ年金を受け取ることができません。

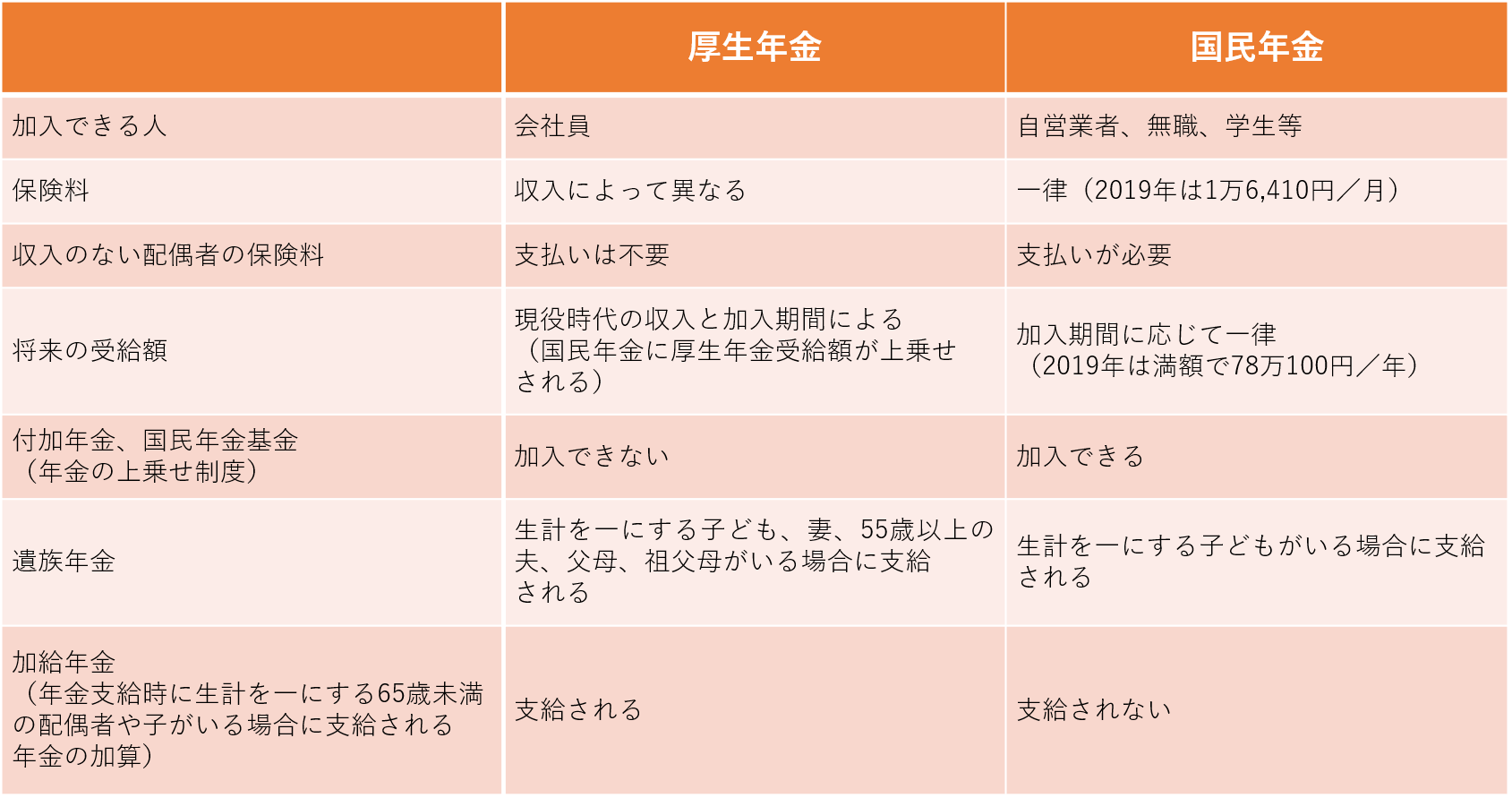

厚生年金と国民年金の違いを表にまとめました。

国民年金を支払っていた学生が会社に入社して厚生年金に加入した場合、会社が手続きを行ってくれるため、自分自身で手続きをしなくても、自動的に年金制度が国民年金から厚生年金に切り替わります。そのため、基本的には両方の保険料を支払ってしまうということは起こりません。

例外が、国民年金の保険料を前払いでまとめて支払っていた場合です。1年分を前納していたにもかかわらず、途中で会社に入社し厚生年金になったという場合は、払いすぎた国民年金保険料の返金を受けることができます。特に自分で手続きをする必要はありません。自宅に通知が届くはずですから、待ちましょう。

また、月の途中で厚生年金と国民年金が切り替わった場合は、月末時点でどちらに加入していたかによって支払う保険料が変わります。3月15日に就職した場合は、3月分の国民年金保険料の納付は不要で、厚生年金保険料を支払います。

厚生年金は、国民年金に比べてかなり手厚い制度です。しかし、昨今の年金不安や長生きリスクを考えると、老後資金としては不安が残ると考えている人も多いでしょう。ましてや、国民年金加入者はなおさらです。

そこでおすすめなのが、確定拠出年金を利用して将来に備える方法。確定拠出年金とは、自分自身が拠出した資産を元に運用して老後に備える制度のことです。個人型と企業型がありますが、自営業者は個人型、会社員は個人型か企業型のどちらか(あるいは両方)に加入することができます。拠出金は全額が所得控除の対象になるため、所得税や住民税の節税対策としても優れた制度です。将来への備えが不十分であると感じている人は、加入を検討してみましょう。

厚生年金とは?

主に会社に勤めている人が加入する年金制度のことです。

国民年金とは?

厚生年金に加入できない人(無職の人、学生の人、自営業の人など)が加入する年金制度です。日本では、原則として20歳から60歳までの人は全員がいずれかの年金に加入し、保険料を納めなければいけないとされています。

厚生年金と国民年金の保険料を両方支払ってしまったら?

払いすぎた国民年金保険料の返金を受けることができます。

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

参加者募集中