主婦が楽天証券で資産運用をはじめてみた 第7回 つみたてNISAをはじめて2年の経過報告

年収のことは、なかなか直接聞きにくいもの。「我が家の年収は平均と比べてどのくらいなのだろう」と疑問をもつ方も多いのではないでしょうか。ここでは、世帯年収の平均を年代、子育て世帯等ケース別、地域別に解説していきます。平均がわかると、自分たちの世帯収入と比較ができるため、家計改善にも役立てられるでしょう。

世帯年収とは、同一生計世帯の合計年収のことをいいます。わかりやすくいうと、生計を共にしている人の合計年収であり、同居か別居か、だれが収入を得ているかは関係ありません。例えば「世帯年収600万円」は、以下のようなケースがあてはまります。

●夫(収入500万円)+妻(収入100万円)

●夫(収入600万円)+妻(専業主婦)

●夫(収入550万円)+妻(専業主婦)+子(収入50万円)

●夫(収入600万円・単身赴任)+妻(専業主婦)+子

上記のように、妻や子に収入がなく夫の収入で生活をしているのであれば「同一生計世帯」といえます。また、子が1人暮らしをして両親と別居している状態であっても、両親から経済的支援を受けながら生活を送っているのであれば「同一生計世帯」です。

このように、住んでいる場所や、各人の収入の有無にかかわらず、生計を共にする人の合計年収が世帯年収となります。

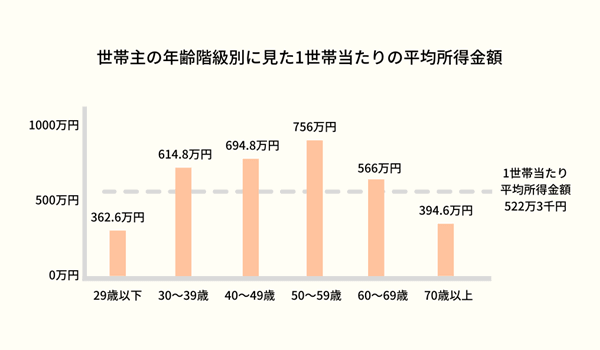

2022年8月現在、世帯年収の最新の統計は、厚生労働省による「2019年国民生活基礎調査」です。これによると、日本全体の世帯年収の平均は552万3,000千円、データを順に並べたときの真ん中である中央値は437万円です。世帯主の年代ごとの平均収入は以下のグラフをご覧ください。

グラフからもわかるとおり、30代から徐々に平均を超える収入を得るようになり、50代で最大になっています。60代を超えると年収が減少していくため、30~50代のうちに老後資金をしっかり貯めておく必要性があるように見えます。

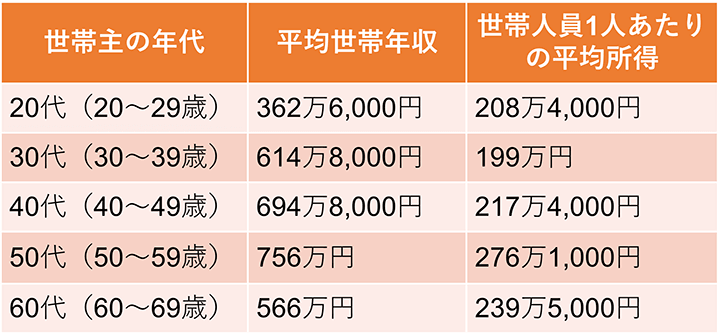

ここからは、世帯主の年代ごとの平均世帯年収に加えて、世帯人員1人あたりの平均所得をみていくことにしましょう。厚生労働省の「2019年国民生活基礎調査」によると、世帯主の年代別平均年収と世帯人員1人あたりの平均所得は以下のとおりです。

世帯主の年代ごとの平均世帯年収と世帯人員1人あたりの平均所得

なお、上記の数値はあくまで平均値です。一部の高収入世帯に左右されている可能性があるので、参考程度にご確認ください。

・世帯主が20代の世帯

上図のとおり、世帯主が20代(20〜29歳)の平均世帯年収は362万6,000円となりました。また、世帯人員1人あたりの平均所得金額は208万4,000千円です。

20代以下の世帯は、他の年代に比べるとまだまだ年収は多くはない年代といえます。就職したばかりだったり転職者が多かったりと、環境の変化もある分支出も増えるため、お金が貯まりにくい時期ともいえるでしょう。計画性をもって、少しずつでも将来を見据えた貯金の習慣をつけていくことが必要となっていきます。

・世帯主が30代の世帯

世帯主が30代(30〜39歳)の平均世帯年収は614万8,000円となりました。また、世帯人員1人あたりの平均所得金額は199万円です。

20代以下の世帯と比べて大きく平均年収が上がったものの、1人あたりの平均所得は下がっています。子供が生まれ、世帯構成員が増える年代であることが理由だと考えられます。

・世帯主が40代の世帯

世帯主が40代(40〜49歳)の平均世帯年収は694万8,000円となりました。また、世帯人員1人あたりの平均所得金額は217万4,000円です。

子供の教育費やマイホームの住宅ローン等、なにかと支出が重なる40代。子育てに落ち着いた妻が、パートやアルバイトをはじめて共働きになるケースも多くなります。子供の成長とともに、食費や通信費など生活費の負担や、学費の負担が大きくなりがちです。収入が増えたからといっても油断はできないので、しっかり家計管理をするようにしましょう。

・世帯主が50代の世帯

世帯主が50代(50〜59歳)の平均世帯年収は756万円となりました。また、世帯人員1人あたりの平均所得金額は276万1,000円です。

50代の世帯は、年代別の平均年収が最も高く、夫婦2人であれば、生活費にも多少ゆとりが生まれるでしょう。とはいえ、住宅ローンが完済しきれていない場合や車の買い替えが必要な場合など、大きな支出が発生する可能性もあります。60代以降は収入が減ることを踏まえ、しっかり貯蓄しておくことが大切です。

・世帯主が60代の世帯

世帯主が60代(60〜69歳)の平均世帯年収は566万円となりました。また、世帯人員1人あたりの平均所得金額は239万5,000円です。

定年退職を迎え、大きく平均が下がる時期です。しかし、多くの企業が定年退職後の再雇用を実施していることや、年金受給がはじまることなどが関係して、この平均額に落ち着いていると考えられます。

60代はさまざまな決断をしなければならない時期です。仕事はいつまで続けるか、生活費はどうやりくりするか、年金はいつから受給するかなど、考えなければならないことがたくさんあります。理想の老後生活が送れるように、資産運用などで備えをしておくことも大事な選択肢のひとつです。

・世帯年収の推移

ここまで世帯主の年代ごとに平均年収の推移をみてきましたが、平均年収は年代が高くなるにつれ上昇し、50代でピークを迎えることがわかりました。60代を超えると大きく収入が増えることは考えにくいため、それまでに老後を過ごすための資産を蓄えておく必要がありそうです。

平均年収を大まかにでも把握できれば、貯金等の計画が立てやすくなります。老後資金に不安がある人は、つみたてNISAやiDeCoで資産運用することを検討していくのもよいでしょう。

厚生労働省の2019年の調査によると、子育て世帯の平均年収は745万9,000円でした。年収がこれだけあれば、生活にもゆとりがありそうなものです。しかし、同調査の「各種世帯の生活意識」をみると、児童のいる世帯の34.9%は生活が「やや苦しい」と回答しており、25.5%は「大変苦しい」と回答しています。

このことから、平均年収の745万円は一部の高所得世帯によって引き上げられた数字であり、実際はもっと低い年収の家庭が多いと考えられるかもしれません。

子育て世帯は、教育費をはじめ子供にかかる支出が大きく、生活を圧迫している家庭が多いと推測できます。自治体によっては、子育て世帯への金銭的支援制度を設けているところもあるので、使える制度がないか確認してみるのもよいでしょう。

高齢者世帯の平均年収は312万6,000円でした。また、生活意識アンケートによると、生活が「やや苦しい」と回答した人は全体の31.9%、「大変苦しい」と回答した人は19.7%でした。およそ半分の高齢者世帯が「苦しい」と感じていることがわかります。

定年退職を迎え、収入が大きく減少する年代です。現役で仕事をしているうちから計画的に老後資金を蓄えたり、国や自治体が定める制度を利用したりと計画的に過ごす必要があるでしょう。

2021年に総務省が調査した「家計調査家計収支編」から、共働き世帯の月収は、1カ月あたり約68万4,000円であることがわかります。年収にすると、約820万2,000円です。

ただし、共働き世帯といっても、夫婦共に正社員か、もしくは夫が正社員で妻はパート・アルバイトなのか、といった働き方によっても差が開くと考えられます。夫婦共にフルタイム勤務の場合、収入は安定したとしても時間的・体力的に苦しいと感じる場面も多くなるかもしれません。理想のライフバランスを取りながら調整していくことも大切です。

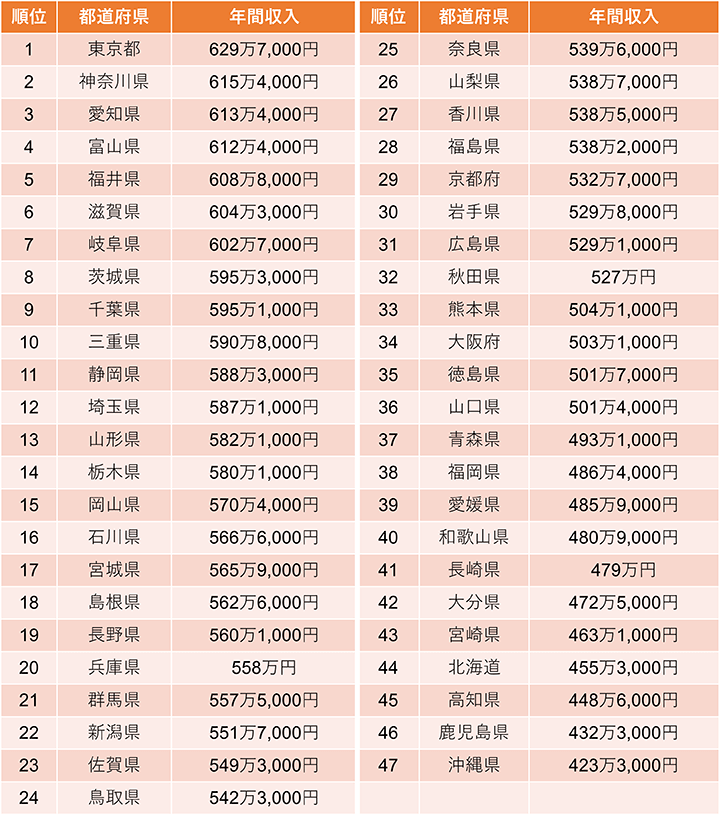

総務省統計局の調査による「2019年全国家庭構造調査」をもとに、都道府県ごとの世帯年収を一覧にしました。

1位は東京の629万7,000円で、47位の沖縄県と比べると、その差は206万4,000円ほどです。大企業がひしめく東京では、従業員の収入も高くなると考えられます。

ここで世帯年収ごとに家計の内訳をシミュレーションしてみましょう。

【モデルケース1】世帯年収500万円|手取り年収400万円(月収33万3,000円)

世帯年収500万円から住民税や健康保険料等を差し引き、手取り年収を約400万円、月収約33万3,000円と仮定します。また、30代の夫婦2人の世帯とすると、以下のような内訳が想定できます。

今後のマイホーム購入や妊娠・出産等を踏まえて、手取り収入のうちの約20%を貯金に回すものと想定しました。生活に余裕があれば、つみたてNISAやiDeCoを検討するのも良いでしょう。

しっかり家計管理を行えば十分満足した生活ができそうな収入ではありますが、冠婚葬祭や旅行費など突発的な支出が重なったり、余計な無駄使いをしたりすると、貯金が難しくなるでしょう。支出を抑えられるところはしっかり抑えて、賢く管理をすることが大切です。

今後のマイホーム購入や妊娠・出産等を踏まえて、手取り収入のうちの約20%を貯金に回すものと想定しました。生活に余裕があれば、つみたてNISAやiDeCoを検討するのも良いでしょう。

【モデルケース2】世帯年収600万円|手取り年収480万円(月収40万円)

世帯年収600万円の場合、手取り年収は約480万円、月収は約40万円となります。40代夫婦と小学生の子ども2人の家庭なら、以下のような家計シミュレーションが考えられるでしょう。

子育て世帯では、お金のかけどころが子供になるケースが多いので、無理に貯金を優先させるのではなく、最低限の貯金をして生活費を充実させるのがおすすめです。

【モデルケース3】世帯年収800万円|手取り年収640万円(月収53万3,000円)

世帯年収800万円の場合、手取り年収は約640万円、月収は約53万3,000円となります。50代夫婦で、子どもがすでに独立している場合を想定すると、以下のような内訳シミュレーションとなります。

年収800万円と聞くとかなり裕福な生活が送れそうですが、子供の独立後は「お金の貯め時」です。老後に備えてしっかりと貯金するために計画的に使うようにしましょう。

50代夫婦は、子供にかかる支出がなくなるものの、自分たちの退職後の備えや万が一のための生命保険、そして医療費などの支出割合が増えると予想されます。退職後は大きく収入が減少することが想定されるので、収入が安定している50代のうちにしっかり備えておくことが大切です。

適切な世帯年収は、世帯によって異なります。また、高収入こそが幸せだと感じる人もいれば、収入以外の面に幸せを感じる人もいます。この記事では平均年収を紹介しましたが、平均値にとらわれすぎず、自分たちのライフスタイルに合わせて賢くやりくりしましょう。

将来に備えての資産運用を検討する場合は、まずつみたてNISAがおすすめです。楽天証券なら、楽天ポイントを使ったポイント投資も可能です。現金を使わなくてよいので、初心者でもはじめやすいでしょう。

また、楽天銀行とセットで使うことで利用できる口座連携サービス「マネーブリッジ」を設定すると、楽天銀行口座に優遇金利が適用されます。通常金利が0.02%(税引前)のところ、マネーブリッジ設定するだけで0.10%(税引前)まで金利が優遇されるのです。楽天銀行と証券を賢く利用して、効率よく資産運用をしてみてはいかがでしょうか。

※マネーブリッジの優遇金利「年0.10%」の適用は普通預金残高300万円以下の部分のみです。普通預金残高300万円を超える部分に関しては「年0.04%」の金利が適用されます(2022年8月時点)

世帯年収とは?

世帯年収とは、同一生計世帯の合計年収のことをいいます。生計を共にしている人の合計年収であり、同居か別居か、だれに収入があるかは関係ありません。

日本全体の平均世帯年収は?

厚生労働省が行った2019年の調査によると、日本全体の世帯年収の平均は552万3,000円、中央値は437万円でした。

世帯年収の平均が最も高くなるのはどの年代?

2019年の平均世帯年収は、50代の世帯が最も高い756万円となりました。世帯人員1人あたりの平均所得金額にすると276万1,000円です。

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

|

|

|

参加者募集中

東京と沖縄の世帯年収差は206万もあるのね!