各国の通貨についておさらい

2022年4月以降、段階的にiDeCo(個人型確定拠出年金)の制度が改正され、iDeCoを利用できる人の範囲が拡大しています。具体的な変更点は「加入年齢の拡大」「企業型確定拠出年金加入者のiDeCo加入への条件緩和」「受給開始年齢の上限引き上げ」の3つです。ここでは、iDeCoの制度改正の内容を詳しく解説するとともに、iDeCoの選び方なども紹介していきます。

iDeCo(個人型確定拠出年金)は、公的年金に上乗せして老後資金を準備するための任意加入の年金制度です。掛け金の額や運用方法などを自分で決めて運用し、将来は掛け金と運用益の合計を一時金または年金形式で受け取ることになります。

日本は世界有数の長寿国です。厚生労働省によると、2020年時点での平均寿命は男性が81.64歳、女性が87.74歳とのこと。定年が65歳だとすると、それ以降の生活が20年以上続くことを想定した老後資金の準備が必要になります。その手段のひとつがiDeCoです。

・節税上のメリットが大きい

iDeCoで老後資金を準備するメリットとして、3つの税制優遇措置が挙げられます。

【掛け金は全額所得控除の対象になる】

iDeCoの掛け金は、1年間に支払った全額が「小規模企業共済等掛金控除」の対象です。年末調整や確定申告の際に申告することで課税所得額を少なくできるため、所得税や住民税の節税効果が期待できます。

【運用益は非課税で再投資される】

一般的に投資などの金融商品で得た運用益には税金がかかりますが、iDeCoの運用益は課税されません。

【年金・一時金受給時に所得控除の対象となる】

iDeCoから年金を受給する際に一時金で受給する場合は「退職所得控除」、年金で受給するときは「公的年金等控除」の対象となります。

これらの税制上のメリットにより、効率よく老後資金を準備することが可能です。

ご紹介したように、iDeCoはより充実した老後資金を準備するための方法のひとつですが、2022年4月からの制度改正により内容が一部変更になっています。変更点について詳しく解説する前に、これまでのiDeCoの特徴についておさらいしておきましょう。

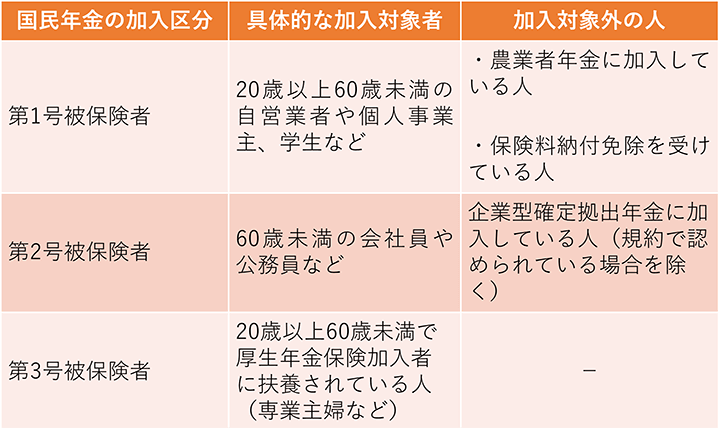

・iDeCoの加入対象者

制度改正前までは、iDeCoに加入できるのは次の条件に当てはまる人でした。

iDeCoのサービス開始当初は加入対象者でなかった公務員や専業主婦も、2017年1月から加入できるようになっています。

・掛け金の上限額

iDeCoの掛け金は、加入対象者によって下表のように上限額が決められています。

自営業などの第1号被保険者は、月6万8,000円までの拠出が可能です。会社員は、企業型確定拠出年金や確定給付企業年金などへの加入状況によって、月の拠出限度額が異なります。

・iDeCoの受け取りについて

iDeCoで積み立てた資産は60歳から受け取ることができますが、iDeCoの加入期間が10年以上あることが必要です。10年未満の場合は受給年齢が繰り下げになります。

受け取り方法は「一時金」「年金方式」「一時金と年金形式の併用」から選べ、一時金の場合は60歳から70歳までの間に一度に受け取ります。年金形式の場合は、受け取り期間を5年以上20年以下で設定し、受給開始年齢を60歳から70歳までの間で選ぶことができました。併用の場合は、60歳で一部を一時金として受け取り、残りを年金形式で受け取る方法が一般的でした。

以上が、これまでのiDeCo制度の概要になります。では、2022年5月からはどのような点が変更になるのか、次章で詳しく解説していきます。

|

|

|

確定拠出年金法の改正によるiDeCoの主な変更点は次の3つです。

iDeCoの変更点

このように、受け取り開始年齢の延長や加入年齢の拡大、企業型確定拠出年金加入者のiDeCoへの加入条件緩和といった変更内容であることから、iDeCoの利用者がより広範囲に拡大されるといえるでしょう。では、それぞれの変更点について詳しく確認していきます。

・受給開始年齢が「75歳まで」に延長される

これまでのiDeCoの受け取り開始年齢は60歳以降70歳までの間から選ぶこととされていましたが、2022年4月から「60歳から75歳まで」に拡大しています。これは、公的年金の受給年齢が2022年4月から75歳まで繰下げ可能となることにともなうもので、iDeCoも公的年金も、受給開始年齢を60歳から75歳の間で自由に選べるようになるのです。

・加入年齢が「65歳未満まで」に拡大される

iDeCoに加入できるのは60歳になるまでとされてきましたが、2022年5月からは原則として65歳になるまで加入できるようになりました。

今回の改正で60歳未満という年齢条件が廃止され、主な加入要件が国民年金被保険者ということだけになったため、60歳以降も国民年金被保険者であればiDeCoに加入できるようになりました。60歳以降も会社員や公務員など第2号被保険者として働き続ける場合は65歳まで加入し続けることが可能です。

専業主婦などの第3号被保険者は国民年金に任意加入することで、iDeCoに65歳まで加入できるようになりました。任意加入しない場合は、これまでと同様に60歳までの加入となります。なお、任意加入とは60歳から65歳までの任意の期間に自分の意志で国民年金に加入し、年金額を増やす制度のことです。

また、これまで海外居住者はiDeCoに加入することができませんでしたが、国民年金に任意加入することで加入できるようになりました。

・企業型確定拠出年金加入者のiDeCoへの加入条件緩和

現行制度では、勤務先の企業型確定拠出年金に加入している人はiDeCoに加入することができません。例外的に、労使の合意がありその旨が規約に定められており、なおかつ事業主分の掛け金の上限額が引き下げられた場合に加入できるだけです。

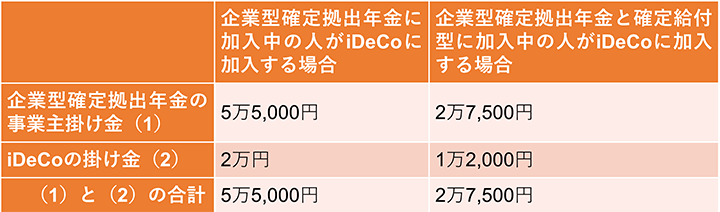

しかし、2022年10月からは、こういった条件なしに個人の希望により加入できるようになります。企業型確定拠出年金とiDeCoの両方に加入できるようになるということです。ただし、下表のように掛け金の合計額に一定のルールが設けられているので注意してください。

企業型確定拠出年金に加入中の人がiDeCoに加入する場合、自分で支払う掛け金は2万円が上限となり、事業主掛け金との合計で最大5万5,000円までになるよう調整する必要があります。

また、マッチング拠出(企業型確定拠出年金の事業主掛け金に本人が掛け金を上乗せして拠出できる制度)をしている場合は、iDeCoに同時加入することはできません。

今回の確定拠出年金法改正を受けて、これまでよりも広範囲の人がiDeCoに加入できるようになりました。法改正の背景には、平均寿命が長くなっていることや高齢労働者数が増加していることが挙げられます。

近年、60歳や65歳の定年退職後も引き続き働く人が増えており、多様化する労働状況にあわせて年金の加入や受け取りの際の選択肢を増やす必要性が出てきました。今回の改正によりiDeCoへの加入対象者を拡大し、受け取り時期に自由度を設けることで、年金に関するさまざまな要望に応えることを目指しているといえるでしょう。

iDeCoにはさまざまな商品があるため、どれを選べばよいのか迷ってしまう人もいるでしょう。商品を選ぶ際に基準とするのがリスクの許容範囲です。ここでは、投資初心者がiDeCo商品を選ぶためのポイントを3つ紹介します。

・元本割れしたくない人は「元本確保型商品」

投資信託などをメインとするiDeCoの場合、運用次第では掛け金総額よりも受け取る金額のほうが少額になる、いわゆる元本割れを起こすリスクがあります。元本割れをしたくない人は、元本確保型の商品を選ぶとよいでしょう。具体的な運用先としては定期預金などになり、満期時には元本と利息の合計額が保証されます。ただし、投資信託などに比べて運用益は期待できなくなります。

・コストをかけたくない人は「インデックスファンド」

インデックスファンドとは、株価指数などの指標に連動した運用を目指す投資信託のこと。より積極的な運用益を目指すアクティブ運用ほど大きな利益は期待できないものの、信託報酬が安いため運用コストが低く抑えられます。信託報酬は投資信託を保有しているだけで日々かかるコストなので割安に運用できるのは大きなメリットです。

・投資先を選べない人は「バランス型ファンド」

バランス型ファンドは、国内や国外の株式や債券など複数の資産や市場へバランスよく分散投資できる投資信託です。そのため、投資先の選び方がわからない人や初心者などにおすすめできます。バランス型ファンドであれば、それひとつで分散投資が可能なので比較的リスクの小さい商品が多いです。

2022年4月からのiDeCoの制度改正にともない、これまでよりもiDeCo利用対象者が拡大されることになりました。より自由度が増すiDeCoへの加入を検討する際は、制度の概要をしっかりと理解したうえで自分にあった商品選びをすることが大切です。

iDeCoを始めるには証券会社選びもポイントのひとつ。特に初心者におすすめなのは楽天証券のiDeCoです。楽天証券のiDeCoは運営管理手数料が無料であるうえ、運用コストを抑えた豊富な商品をラインナップしています。また、運用管理のしやすい画面設計となっていることや、無料セミナーなど充実したサポートも魅力です。ぜひこの機会に検討してみてはいかがでしょうか。

iDeCoとは?

iDeCoは、公的年金にプラスして老後資金を準備するための任意加入の年金制度です。

2022年4月からのiDeCoの主な改正点は?

2022年4月から10月にかけて、次の3点が改正されます。

(1)加入年齢が65歳までに拡大

(2)企業型確定拠出年金加入者のiDeCo加入の条件緩和

(3)受給開始年齢が75歳までに引き上げ

iDeCoの選び方のポイントは?

元本割れをしたくない人は「元本確保型商品」、低コストにしたい人は「インデックスファンド」、投資先を選べない人は「バランス型ファンド」にするのがよいでしょう。

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。なお、本コンテンツは、弊社が信頼する著者が作成したものですが、情報の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問等には一切お答えいたしかねます。また、本コンテンツの記載内容は、予告なしに変更することがあります。あらかじめご了承ください。

|

|

|

参加者募集中

高齢化社会だから制度もだんだん変わっていくわね…。将来、私たちが高齢者になる頃にはどうなっているのかしら