![押さえておきたい生命保険『楽天生命保険』の情報はこちらをクリック[PR]](

/woman/assets/article/img/seimei.jpg

)

![押さえておきたい損害保険『楽天損保』の情報はこちらをクリック[PR]](

/woman/assets/article/img/sonpo.jpg

)

![押さえておきたい保険の比較『楽天保険の総合窓口』の情報はこちらをクリック[PR]](

/woman/assets/article/img/madoguchi.jpg

)

各国の通貨についておさらい

病院で高額な医療費がかかったとき、高額療養費制度を使えば自己負担上限額を超えた分の払い戻しを受けることができます。この記事では、年齢や収入による自己負担上限額と高額療養費制度の払い戻し請求方法について解説します。

日本は皆保険制度であり、全員が公的医療保険に加入しています。病気やケガで医療機関にかかるとき、窓口で健康保険証を提示すれば自己負担額は原則3割(6歳以上70歳未満の場合)に抑えられます。しかし、入院や手術をして医療費の支払いが高額になってしまうこともあるでしょう。そのような場合に、医療費の負担を軽減するため用意されているのが高額療養費です。

高額療養費を利用すれば、1カ月の間にかかった医療費の自己負担額が高額になった場合、一定額(自己負担限度額)を超えた分の払い戻しを受けることができます。1回の支払いでは上限額を超えない場合でも、同じ月に別の病院で受診した分や同じ健康保険に加入している家族の医療費も合算でき、合算額が限度額を超えれば払い戻しが可能です。ただし、合算できる医療費は、70歳未満の場合自己負担額2万1,000円以上のものに限られます。

自己負担限度額を超えて支払った医療費は、払い戻しの申請を行えば後ほど戻ってきます。もし事前に高額な医療費がかかることが分かっていれば、あらかじめ「限度額適用認定証」の発行を申請しておくと便利です。認定証を医療機関の窓口に提示すれば、支払う医療費がはじめから自己負担限度額までに抑えられます。

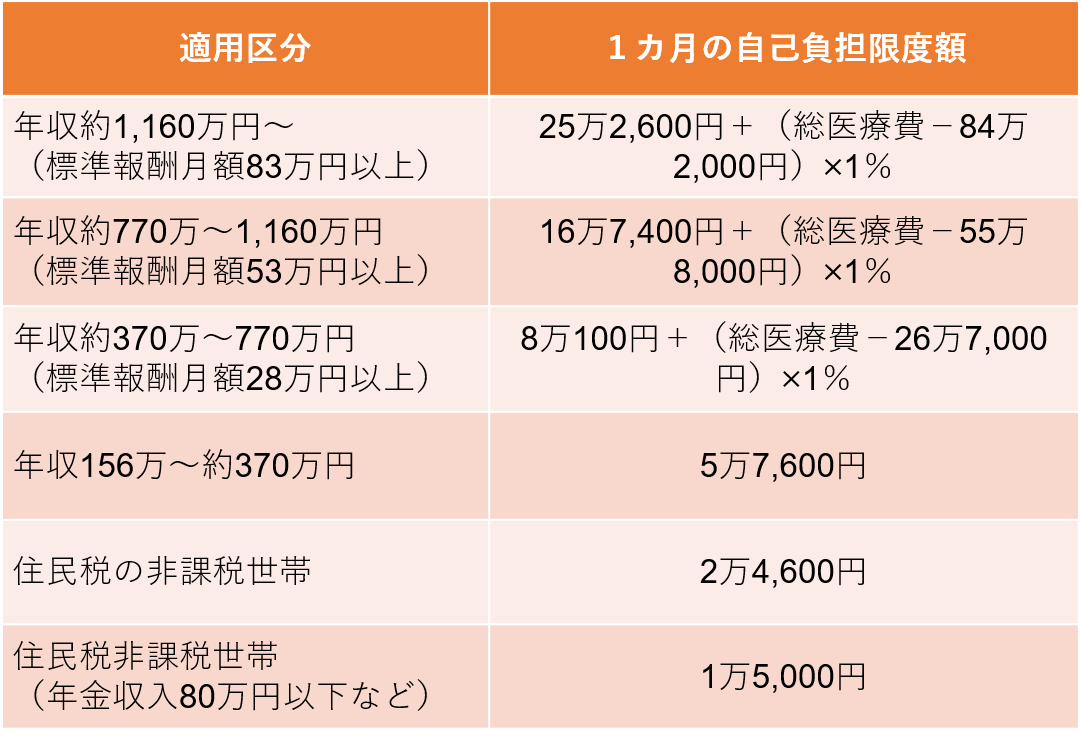

高額療養費を利用した場合の自己負担限度額は、年齢と収入の額に応じて以下の表のように決められています。

・70歳未満の自己負担限度額

厚生労働省「高額療養費制度を利用する皆さまへ」より作成

例えば、40歳で年収500万円の会社員が病院にかかり、医療費が50万円になったとしましょう。上記表の式に当てはめて計算すると自己負担限度額は8万2,430円となります。

8万100円+(50万円-26万7,000円)×1% = 8万2,430円

・70歳以上の自己負担限度額

厚生労働省「高額療養費制度を利用する皆さまへ」より作成

70歳以上の場合は、自己負担額2万1,000円未満のものでも1カ月単位で合算することができます。

高額療養費に含まれるのは、健康保険が適用される医療費のみです。入院や手術をした際にかかった費用すべてに適用されるわけではないので注意しましょう。

例えば、入院時の病院の食事代や、希望して個室や少人数の部屋に入院したときの「差額ベッド代」は高額療養費には含まれません。そのほかにも、先進医療や健康保険が適用されない自由診療の歯科治療、美容整形費用なども対象外となります。

高額療養費の申請方法は、加入している健康保険によって異なります。高額な医療費がかかった場合は、保険証に記載されている健康保険組合や共済組合、市町村のホームページなどで確認をしましょう。

・国民健康保険の場合

国民健康保険の場合は、自己負担限度額を超えていた月の3~4カ月後に申請書類を郵送してくれる場合が多いです。自治体の指示に従い、申請書と必要書類を提出しましょう。

・協会けんぽの場合

主に中小企業で働く人が加入している「協会けんぽ」では、高額療養費は自分で申請しなければなりません。勤務先または協会けんぽのホームページから「高額療養費支給申請書」を入手し、必要事項の記入と必要書類を添付して協会けんぽに郵送します。

必要な書類は加入している健康保険により異なりますが、医療機関の領収書が必要になる場合があるので、医療機関にかかった際は領収書を必ず保管しておきましょう。また、実際に高額療養費が払い戻されるのは診療を受けた月からおよそ3カ月後になります。

高額療養費は、医療機関で高額な医療費がかかったときに負担を軽くできる制度です。どれくらい医療費がかかると制度の対象となるのか知っておきましょう。また、自己負担額に上限があるとはいっても、入院や手術をすることになれば医療費も高額になるということを忘れてはなりません。備えとして民間の医療保険に加入するのもおすすめです。楽天生命のスーパー医療保険は、お手頃な保険料で、入院・手術保障が一生涯続きます。まだ医療保険に加入していない方は、ぜひ加入を検討してみてください。

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

|

|

|

参加者募集中

意外と高額医療費に含まれない項目は多いのね…!?患者側も事前に知っておくことが大切ね!