終活で活用したい「デジタル遺言サービス」。デジタルならではのメリットや利用料金などを紹介!

1億円の資産を築くためには、富裕層の資産運用を見習うのが一番です。その方法は決して難しいものではありません。インフレ対策や分散投資など富裕層の投資方法を取り入れて、1憶円を築くための第一歩を踏み出しましょう。

野村総合研究所は世帯の純金融資産保有額1億円以上~5億円未満を「富裕層」と分類し、富裕層の世帯数を推計しています。2019年は、総世帯数約5,402万世帯のうち、富裕層は124.0万世帯。約2.2%が富裕層という計算となりました。

富裕層の純金融資産の総額は2015年の調査では197兆円であったのに対して、2019年の調査では236兆円と増加傾向。世帯当たりの資産も着実に増えています。

日本の一般的な庶民の資産総額を見てみましょう。上記調査では、純金融資産保有額が3,000万円未満をマス層と分類しており、その世帯数は4,215.7万世帯。純金融資産は656兆円で、1世帯あたりの純金融資産保有額の平均は約1,556万円という結果になっています。

1億円の資産を築いて、富裕層の仲間入りをするためにはどうしたら良いのでしょうか?自分が今お金持ちではない状態から1億円の資産を目指すのであれば、発想や行動を変えていく必要があるでしょう。

野村総合研究所のアンケート結果によれば、富裕層以上の層は金利と複利、インフレ、リスク・リターン、そして分散投資の5つの質問に4問以上答えられた人の割合が高かったという結果になっています。

裏を返せば、これらの5つの項目の理解が深まれば、1億円の資産を持つ富裕層に近づくことができるともいえるでしょう。それぞれの項目を理解していけば、1億円の資産を築くという目標も決して絵空事ではないことが理解できるはずです。

お金持ちが知っている私たちが理解しておきたいお金の知識について、「金利と複利」、「インフレ」、「リスク・リターン」、「分散投資」の4つのパートに分類して解説していきます。

銀行にお金を預ければ利息がつきますが、この利息には「単利」と「複利」の2種類があります。お金持ちになるためには、この2つの違いを理解し、「複利」の仕組みを利用することが必要です。それぞれの違いについて解説していきます。

●単利とは

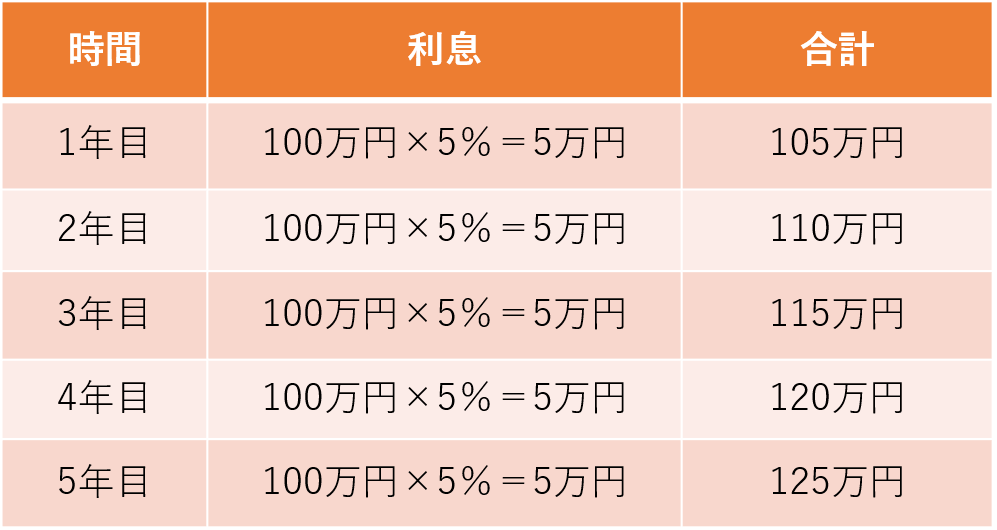

運用する元本にのみ発生する利息を単利といいます。例えば元本100万円の金融商品に毎年5%の利息収入があり、5年間「単利」で運用した場合、次のようになります。

100万円を単利で5年間運用した場合のシミュレーション

元本の100万円にのみ利息5万円が発生するので、5年間合計で25万円増加。5年間で100万円の元本が125万円になりました。

●複利とは

運用する元本に利息が上乗せさせた金額に対して生じる利息のことをいいます。元本100万円に毎年5%の利息収入があり、5年間「複利」で運用した場合、

100万円を複利で5年間運用した場合のシミュレーション

当初の元本100万円に対して5年目終了時点では、約127.63万円となりました。

●単利と複利の差は長期で大きく差が出ます

前述の事例を30年継続していくとどれくらい差が出るのでしょうか?単利の場合は250万円、複利の場合はなんと432万円になります。単利よりも複利で何かしらの金融商品を長期で運用すれば大きな差が出ることがわかりました。複利を活用できる金融商品としては株式や投資信託などがあります。

複利によって長期間にわたって資産運用していけば大きく資産を増やせることをお金持ちは知っています。もちろんお金持ちだけでなく、誰であっても資産運用の一部を複利で運用することで、資産を大きく増やすチャンスを得ることができるのです。

お金持ちは金利が低いところにお金を預けておくことはリスクであると考えます。金利が低い預け先の最たる例が銀行の普通預金や定期預金といえるでしょう。

銀行が破綻でもしない限り元本が減ることがない普通預金や定期預金は、利息がわずかでも多くの人に好まれているお金の預け先です。しかし、実は金利が低い金融商品でお金を運用するとインフレリスクにさらされてしまうということを知っておく必要があります。

●インフレリスクとは

まず、インフレリスクの「インフレ」とは物価が上昇することをいいます。世の中の物価は一定ではありません。ガソリン価格のように絶えず価格が変えるものもありますし、分かりやすいところでは、スーパーで購入する缶ジュースや食料品も今は以前より値上がりしていないでしょうか?このように物価は絶えず変動しています。

例えば、手元に100万円持っているとします。そんなさなか、100万円の車を購入したいと考えました。今なら、すぐに購入することができます。

では、手元に現金100万円があり手元に現金を持ったまま、車の購入を1年後に考えていたとします。もし、インフレにより1年間で物価が1%上昇し、車の値段が1年後101万円になってしまった場合。1年後、車を購入することはできるでしょうか?

もちろんできません。このように、物価が上昇しているインフレ局面では、手元にお金を持っているだけではお金の価値が目減りしてしまうのです。

手元の現金100万円を0.001%の普通預金に預けておいたとしても、1年後に利息は10円しかつかないので、101万円の車を購入することはできません。物価上昇局面では、資産運用で物価上昇を上回る利回りを出さないとお金の価値は目減りしてしまうのです。このようにインフレによって自分が持っているお金の価値が目減りしてしまうことをインフレリスクといいます。

お金持ちは、元本割れをすることがない銀行預金だけで運用することが安全だとは決して思っていません。利回りの高い資産運用も取り入れることで、インフレリスクから自分の資産を守っているのです。金利の低い商品にだけではなく、株式や投資信託のようにリターンの大きい金融商品にも投資することで、インフレリスクから資産を守る方法も取り入れていきましょう。

投資のリスクとリターンは表裏一体の関係にあります。大きなリターンを得るためには、大きなリスクを取る必要があることを心得ておきましょう。元本割れは絶対にしたくないからといってリスクの小さい運用をしているだけでは、資産はいつまでたっても増やせません。

リスクとリターンは表裏一体の関係にありますが、分散投資の手法を取り入れることでそのリスクを限りなく下げて資産運用をすることが可能です。分散投資の方法には時間の分散と商品の分散の2つがあります。

●時間の分散

時間の分散とは、一度にまとめて購入しないということです。簡単にいえば、毎月1万円、2万円というように、定額で購入するだけで平均購入単価をおさえることができます。

●商品の分散

購入する商品を1つにしぼらないというだけでもリスクをおさえる効果があります。Aという株式を1つだけ持っていたとしたら、Aの商品の値動きだけで一喜一憂しなければなりません。そこでAとは特徴が違うBという商品を選ぶことで、AがダメでもBが値上がりするというように双方のプラスマイナスを補いあって結果的にリスクをおさえた運用をすることが可能です。

ただし、ただやみくもに商品購入をするだけではリスクをおさえる効果は期待できません。それぞれの商品の特徴を知ってはじめてリスクの分散ができます。商品を選ぶことが難しい場合は、分散投資をプロにお任せできる投資信託がおすすめです。

●分散投資は投資信託で

リスクをおさえ、かつリターンの大きい資産運用をするためには、時間の分散と商品の分散を組み合わせます。毎月コツコツ積み立てをしながら、投資信託で運用をするのが最も手堅い方法です。長期間続けると、いつか複利の力で大きく資産が増えていることに気づくでしょう。毎月投資信託を買っていくのなら、買付手数料無料の楽天証券がおすすめです。

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

参加者募集中