各国の通貨についておさらい

投資信託の中でも、分散投資による資産形成に便利な「インデックスファンド」。投資先も世界各国の株式や債券、不動産など種類が多く、選ぶのがなかなか大変です。そうした中、選び方のひとつとしてあるのが「利回り」。過去の実績として、あるインデックスファンドがどのような値動きをしたのかに注目し、各資産の増え方にはどのような特徴があるのかを知ると、自分自身の投資目標達成のためにはどのようなファンドを選べば良いのかわかってきます。利回りの計算方法や資産運用の注意点を知って、投資を始める際の参考にしてみましょう。

インデックスファンドとは、指数に連動した値動きを目指して運用されている投資信託です。インデックスは指数、ファンドは投資信託をそれぞれ意味しています。指数(インデックス)というのは、市場全体の値動きを示す数字。例えば日本の株式市場では、日経平均株価やTOPIX(東証株価指数)が代表的な指数となっています。アメリカの株式市場だとNYダウやS&P500などがよく知られています。インデックスファンドの値動きは、こうした指数に連動することを目指し運用されています。

指数が算出されているのは株式市場だけではありません。国債などの債券であれば債券指数、不動産だと不動産投資信託の市場と連動するREIT指数、ほかにも金や原油などの市場を対象としたコモディティ指数といったものが存在し、日本の市場や海外の市場、株式市場や債券市場、REIT市場などを広くカバーしています。つまりインデックスファンドを利用することで、幅広い地域・資産の種類への分散投資が、よりシンプルな形で可能となるのです。

インデックスファンドでは、指数に採用されている銘柄を変更することなくそのまま運用していきます。これと対照的なのが、アクティブファンドと呼ばれるタイプの投資信託。運用者が機動的に構成銘柄を変更しながら、より高いパフォーマンスを目指す投資信託です。一般的にインデックスファンドの方が信託報酬などのコストが安く、長期的な投資に向いていると考えられています。アクティブファンドの成績の良し悪しは、インデックスファンドの成績と比較する形で評価されます。

金融商品への投資ではどれくらいの利回りが得られるかが重要であり、値下がりリスクとともに、気になるポイントです。インデックスファンドを含め、投資信託の利回りはどのように計算できるか確認しておきましょう。なお、将来における市場の値動きを正確に予測することはできないので、過去3年や5年といった期間での実績という形で評価することになります。

・計算例

例えばある投資信託の過去3年間について、1年あたりの平均利回りを計算するとしましょう。購入したときに1万円、3年後に1万5,000円に値上がりしたと仮定します。利回りを年率rとすると、1万円で買った投資信託の1年後の価格は「1万×(1+r)円」。2年後には「1万×(1+r)×(1+r)円」、3年後には「1万×(1+r)×(1+r)×(1+r)円」になります。3年後の価格が1万5,000円ということなので、「1万×(1+r)^3=1万5,000」です。

計算を進めると「(1+r)^3=1万5,000/1万」「(1+r)^3=1.5」「1+r=1.5^(1/3)」「1+r=1.14471424255」「r=0.14471424255」となり、1年あたりの利回りは、約14.5%だったことがわかります。ここで行ったのは「複利」による計算。この例では投資信託を1万円で購入すると、1年後に約14.5%価格が増え、約1万1,450円となります。次の1年はこの1万1,450円から、約14.5%増えて約1万3,110円に。次の1年は1万3,110円から約14.5%増えて約1万5,000円になるということです。

もし「単利」で1万円を年率14.5%の利回りで3年間運用したとするとどうなるでしょうか。1年あたりの利益は1,450円。3年で4,350円なので、1万円は3年後に1万4,350円となります。単利と複利の違いを、区別しておきましょう。

・利回りの活用方法

株式に投資するタイプの投資信託において、実際に1年あたり何%増えるのかは、その年によってまちまちです。大きく上昇する年もあればほとんど変化しない年もあり、値下がりすることもあり得ます。インデックスファンドのように広く分散投資したとしても、利回りは一定にはなりません。

ただ3年、5年というように、長期的な平均利回りの実績を計算してみることは可能です。この数字から、投資対象となっている資産の性質がわかります。資産形成の目標を実現するには、どういったタイプの資産に投資するべきかを判断する材料となるでしょう。

|

|

|

・全体的な資産別リターンの平均

投資信託は、さまざまな種類の資産に投資しています。とりわけインデックスファンドは、資産の種類ごとに投資信託が存在する形になっています。資産の種類とは、株式や債券、不動産、コモディティなどのことです。ぞれぞれの資産に投資すると、どれくらいの割合で利益を得ることができたのか、資産別のリターンを知ることは投資すべきインデックスファンドを選ぶのに役立ちます。

資産別リターンについての分析を確認してみましょう。2021年12月に三井住友DSアセットマネジメントが「主要アセットクラスの長期パフォーマンス分析」を公開しました。各資産クラスについて、2020年までの過去13年間における平均騰落率を調べています。これによると、先進国株式と新興国株式は8%台、世界REITは7%台という数字になっています。世界国債は3.7%と、株式に比べてやや低め。コモディティは−4.3%と、マイナスとなっています。

・実際の各インデックスファンドの数字

楽天証券の投資信託に関する情報ページでは、各投資信託の「リターン(年率)」を公開しています。6カ月・1年・3年とあるので、今回は過去3年の数字を見てみましょう。ページ下部の「リスクリターン(税引前)詳細」という表です。それぞれ、2022年7月1日時点での更新情報となっています。

まずは「楽天・全米株式インデックス・ファンド」。過去3年間のリターンを年率にすると、17.30%となっています。同じく米国株関連のインデックスファンド「iFree S&P500インデックス」では、18.21%と近い数字になりました。

債券はどうでしょうか。「eMAXIS Slim 先進国債券インデックス」の数字を見ると、3年間の年率リターンは4.31%。やはり株式に比べて低い値となっています。日本の不動産投資信託、J-REIT市場に投資するのが「野村インデックスファンド・J-REIT」。東証REIT指数(配当込み)に連動するタイプです。こちらは3年間の平均リターンが年率2.96%となっています。

ファンドの中には「バランスファンド」と呼ばれる、いくつかの資産を一定の割合で保有するタイプがあります。たとえば「eMAXIS バランス(4資産均等型)」は、日本と世界の株式と債券に投資するファンド。3年間のリターンを年率にすると、6.43%となっています。

このようにインデックスファンドが投資対象とする資産の選択により、年率リターンの傾向が異なることがわかります。国や地域、株式・債券・不動産。さまざまな観点から、選択が可能です。

インデックスファンドには、過去の実績としてさまざまな利回りのタイプがあることがわかりました。一般的なレベル感として、リスクをあまり取らず安定した運用をするのであれば3%程度の利回りのタイプがおすすめです。リスクを取りながら積極的にリターンを求めるのであれば7%以上のもの、リスク・リターン共に中間ということであれば5%程度の利回りとなっているタイプを探すのが良いでしょう。一般的に利回りが高いほど、値下がりのリスクも高くなります。

・運用目標と想定利回りの選択

インデックスファンドに何%以上の利回りを求めるかは、目標から逆算することでも考えられます。金融庁が公開している「資産運用シミュレーション」を使ってみましょう。「毎月の積立金額」と「想定利回り(年率)」「積立期間」を入力すると「最終積立金額」が表示されます。毎月の積立金額を5万円、積立期間を10年とする場合、想定利回り(年率)3%であれば最終積立金額は698万7,071円、5%であれば776万4,114円、7%なら865万4,240円となります。

800万円以上の結果が目標であれば7%程度の想定利回りが必要で、3%では不足ということになります。一方700万円弱が目標であれば、リスクが小さめの想定利回り3%程度のインデックスファンドを選ぶのが堅実です。

参照元:金融庁|資産運用シミュレーション

・シャープ・レシオにも注目

投資信託を比較する際には「シャープ・レシオ」の数字もチェックしておきましょう。「(ポートフォリオの平均リターン−無リスク利子率)÷ポートフォリオの標準偏差」で表される数字です。投資信託がリターンを得るために、どれだけのリスクを取っているかという効率の良さがわかります。数値が高いほど、より小さいリスクで大きなリターンを得ていることになり、低い数値だとリスクを取っている割にリターンが少ないということになります。標準偏差は数字のばらつき、価格の振れの大きさを意味します。

投資対象となる資産によって、リスクや利回りに差が出てくるインデックスファンド。さまざまな利回りで「長期・積立」投資を実行した場合、どのような違いが出てくるか、金融庁の「資産運用シミュレーション」を使用して考えてみましょう。

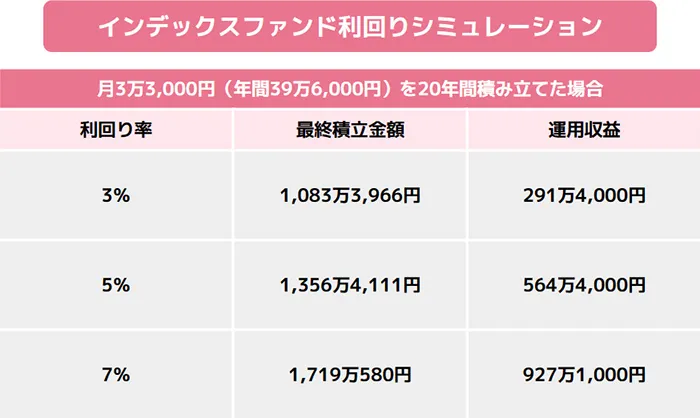

非課税期間が最長20年間、非課税投資枠が毎年40万円の「つみたてNISA」で月3万3,000円(年間39万6,000円)を20年間積み立てた場合の数字を、利回り3%・5%・7%で試算してみました。シミュレーションの前提は、年1回の複利計算となっています。

・利回り3%で月3万3,000円を20年間積み立てると、最終積立金額は1,083万3,966円。投資元本は792万円で、運用収益が291万4,000円です。

・利回り5%で月3万3,000円を20年間積み立てると、最終積立金額は1,356万4,111円。投資元本は792万円で、運用収益が564万4,000円です。

・利回り7%で月3万3,000円を20年間積み立てると、最終積立金額は1,719万580円。投資元本は792万円で、運用収益が927万1,000円です。

シミュレーションの結果からわかることは、積立投資により資産は大きく増える可能性があるということ、また利回りにより結果にかなりの差が出てくるということです。

ただし利回りが高いタイプでは、その分リスクも大きくなります。運用の途中で大きく値下がりすると、取り崩して使いたいと思ったときに目減りしている可能性があります。また大きな値下がりをストレスに感じる場合があるかもしれません。目標とする運用成果や、取れるリスクに見合ったインデックスファンドを選ぶのが良いでしょう。

インデックスファンドは、投資対象となる資産の種類が多様です。株式指標に連動するといっても、日本なのか米国なのか、先進国なのか新興国なのかといった違いがあります。債券やREITも同様です。インデックスファンドの内容については、よく理解しておくことが必要です。自分が保有する資産の性質を知っておけば、経済環境の変化による値動きも理解しやすくなるでしょう。

また長期投資ではコストへの意識も重要です。信託報酬などの費用を確認し、コストが低いタイプを選びたいところです。

インデックスファンドとは?

インデックスファンドは、指数に連動した値動きを目指して運用されている投資信託です。

投資信託の利回り計算方法は?

年単位の複利で増えたものと仮定して、過去の値上がり額から1年あたりの上昇率を計算します。

資産別リターンの平均は?

2020年までの過去13年の平均上昇率では、先進国株と新興国株式は8%台、世界REITは7%台、世界国債は3%台となっています。

インデックスファンドは何%以上の利回りを選んだら良い?

目標とする期間や金額、取れるリスクに応じて、例えば積極的にリスクを取るのであれば7%以上、安定を目指すなら3%以下、その中間であれば5%程度が目安です。

インデックスファンドの利回りをシミュレーションするには?

金融庁などが、毎月の積立金額・想定利回り・積立期間などから、運用結果をシミュレーションできるツールを公開しています。

インデックスファンドを選ぶ際の注意点は?

日本や先進国、新興国といった地域の違いや、株式・債券・REITなど投資対象となる資産の種類を確認しましょう。コストの低さも要チェックです。

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。なお、本コンテンツは、弊社が信頼する著者が作成したものですが、情報の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問等には一切お答えいたしかねます。また、本コンテンツの記載内容は、予告なしに変更することがあります。あらかじめご了承ください。

|

|

|

参加者募集中

へぇ、シミュレーションがあるのね!もちろんリスクのことも考えたうえでだけど、自分の目標を導き出して一歩踏み出したいわ!