お金を借りるには?銀行やクレジットカードからの借入方法を紹介します

お金を借りる方法にはどのような方法がある?様々な借り入れの特徴や方法について詳しく解説

リリース日:2022/04/01 更新日:2024/07/24

大きな資金が必要な時にお金を借りる方法がよくわからないという方も多いのではないでしょうか。本記事では、お金をすぐに借りる方法からお金の借り入れ先、借り入れ時の注意点に関する情報をまとめています。

お金を借りる方法は?

借り入れとは「お金や物を借りること」です。ビジネスでは、主に個人や企業が金融機関と金銭消費貸借契約などを結び、お金を借りることを指します。

貸し出しをする金融機関は、ローン会社などの貸金業者や銀行です。この貸金業者と銀行はさまざまな点で異なります。

・貸金業者と銀行の相違点

貸し出しを目的とした金融商品を提供している企業という点では、貸金業者と銀行は同じです。しかしその根拠法規は異なり、貸金業者は「貸金業法」、銀行は「銀行法」「信用金庫法」という法律に基づいて営業しています。

貸金業者は全国の財務局に貸金業者として登録し、主に個人向けに融資を行っています。一方、銀行や信用金庫は預金者から預かった預金をもとに融資をするのが一般的ですが、融資対象は主に企業です。

また、両者は「総量規制」の有無が異なります。貸金業者には総量規制というものがあり、総量規制とは利用者の年収の1/3を超える金額を貸し付けることができないという規制のことです。一方、銀行にはそのような法律上の規制はありません。

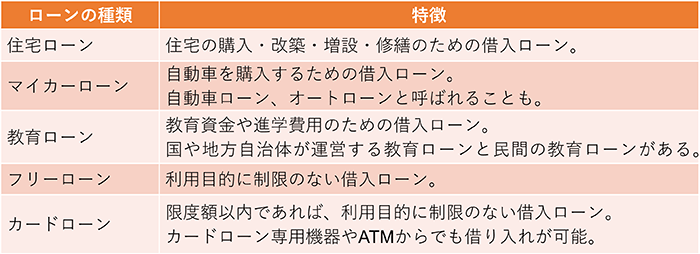

借り入れの種類は?

借り入れの種類には、住宅ローンやマイカーローン、教育ローンなどさまざまな種類があります。それぞれのローンの種類と特徴は以下の表を参照してください。

主なローンの種類と特徴

この表のとおり、ローンにはいくつかの種類がありますので、それぞれの特徴を理解したうえで、最も用途にあった借入ローンを利用するようにしましょう。借入ローンによっては担保を要する場合があります。担保が必要かどうかについても事前に確認しておくと良いでしょう。

カードローンとクレジットカードのキャッシングの違いは?

カードローンは、金銭の借り入れをカードで行えるようにしたサービスです。最近ではカードを使って自分で現金を引き出すのではなく、銀行口座に直接振り込んでくれるタイプのカードローンもあります。

一方、クレジットカードのキャッシングは、商品の購入のために用いるクレジットカードに、追加で申し込みを行うことで付帯されるサービスです(申し込み時、審査があります)。クレジットカードにこの機能がついていれば、カードローンの場合と同様の手順で、コンビニや銀行のATMから利用可能枠の範囲内で現金を借り入れすることができます。

お金を借りる時の審査は?

審査は、本人の「収入状況」や「返済能力」などを鑑み、総合的に判断されます。「収入状況」とは最近の収入額のことで、「返済能力」とは、ほかの借り入れがある場合の直近の返済状況などを指します。多くの場合、ローンを申し込む際は、審査のためにこれらの情報を申告しなくてはなりません。

ローンの申し込みには、個人情報などの入力が求められます。一般的なローン審査に必要な情報は以下のとおりです。

《個人情報》

・住所や連絡先

・年齢

・独身or既婚

《勤務先情報》

・勤務先の会社名

・年収

・勤続年数

・雇用形態

《居住情報》

・居住年数

・持ち家or賃貸

・同居する家族の有無

《借入希望額・借入目的》

・借入希望額

・用途

金融機関は上記の情報をもとに、前述の「収入状況」や「返済能力」を確認します。また、指定信用情報機関に登録されている取引情報などもあわせて照会します。

過去の借り入れや返済の状況は、信用情報として金融機関が相互に信用情報機関に情報提供し、共有している情報です。なんらかの事情により、この信用情報に問題があれば、融資を受けられない可能性もあります。

それぞれの金利は?

・住宅ローン

新築住宅ローンの金利相場は以下のとおりです。(2022年2月調べ)

・変動金利型:0.375%~

・全期間固定金利型:0.72%~

・固定期間選択型:0.65%~

参照元:三井住友銀行|金利-住宅ローン

参照元:三菱UFJ銀行|住宅ローンの金利一覧

参照元:みずほ銀行|住宅ローン金利一覧

参照元:ARUHI 住宅ローン|住宅ローン金利一覧

参照元:auじぶん銀行|住宅ローンの金利

低金利はお金を預けるには不利かもしれませんが、借りる場合には返済すべき利息が減るので有利となります。バブル崩壊により下がり始めた住宅ローンの金利は、2022年2月時点で低い水準が続いており、ローンを組むのに有利な状況が続いています。

・マイカーローン

【銀行系マイカーローンの特徴】

マイカーローンには銀行系とディーラー系があります。銀行系はディーラー系よりも金利が低いことが多く、1~4%程度です。ディーラー系はローンを完済するまで、車の所有権はディーラーもしくは信販会社に残ります。一方で、銀行系については、銀行から借りたお金で代金を支払うため、車の所有権は購入者本人に渡ることになります。そのため、売却時の手続きが簡単というメリットがあります。

参照元:三菱UFJ銀行|マイカーローン

参照元:三井住友銀行|マイカーローン

【ディーラーローンの特徴】

ディーラーローンを提供するのは貸金業者です。そのため、一般的に金利は銀行系よりも高く、3~8%が相場になりますが、借り入れまでの時間が比較的短く、金利も交渉できるという特徴があります。

ただし車の名義が信販会社になるだけでなく、事故を起こして廃車になるとローンの残債を一括請求される場合もあるので、しっかり契約事項を確認してからローンを組むようにしましょう。

・教育ローン

前述のとおり、教育ローンには国や地方自治体が運営する教育ローンと民間企業が運営する教育ローンが存在します。国の教育ローンは固定金利です。一方、民間の教育ローンは固定金利、変動金利の2種類があります。以下、民間の教育ローンの金利相場について説明します。(2022年2月調べ)

【固定金利】

固定金利は返済まで金利が一定のローンです。金利相場は年利2~5%で、金利が安い時期に固定金利を選択することで、景気に変動されないお得な返済プランを組むことが可能です。

【変動金利】

民間の教育ローンは定期的に金利の見直しが行われる変動金利タイプが一般的です。金利相場は年利1~4%で、金利は短期プライムレートという金利指標に連動しますが、日本銀行の政策金利に大きな動きがないこともあり、近年は大きく変わっていません。一般的に、短期プライムレートが大きく上昇する時期を除けば、固定金利よりも有利な金利設定になります。

・フリーローン

フリーローンはその名のとおり、使用目的を自由に決められるローンです。教育ローンやカーローンのような用途の縛りがなく、引っ越しや海外旅行、ブライダルなど、自ら自由に使い道を決められます。金利相場は5~13%ほどです。使用目的に制限がない分、ほかの借入ローンよりも金利相場が高いという特徴があります。

言い換えれば、住宅の購入や車両の購入など、使用目的がはっきりしている場合は、フリーローンではなく、用途にあったローンを組むのがよいでしょう。

・カードローン

銀行系カードローンと貸金業者系カードローンとでは金利相場が異なります。(2022年2月調べ)

・銀行系カードローン

金利相場:年利1.5%~14.8%

・貸金業者系カードローン

金利相場:年利3%~18%

銀行系のカードローンは金利が低く、融資金額が大きいというのが特徴です。その分融資の審査が厳しく、審査に時間がかかる傾向があります。対して、貸金業者系のカードローンは、銀行系に比べて金利が高い傾向にあるものの、比較的審査のスピードが早いという特徴があります。

参照元:楽天銀行|カードローン

参照元:イオン銀行|カードローン金利

参照元:三井住友銀行|三井住友銀行 カードローン

参照元:【アコム公式】カードローン|カードローン・キャッシングならアコム

参照元:プロミス公式サイト|お利息|お借入

お金を借りる時の注意点は?

ここまで、お金を借りる方法や借入ローンの種類や特徴を順次解説してきました。では、実際にお金を借りる時は、どのような点に気をつければよいのでしょうか。本章では、実際に借り入れを行う際の注意点について解説します。

・審査に必要な書類を準備しておく

借り入れには必ず審査があり「本人確認書類」はもちろん「収入証明書」などの書類を求められる場合があります。すぐにお金が必要な時こそ、各種ローン会社が自社サイトなどで告知している必要書類を前もって用意しておくとよいでしょう。

・審査には時間がかかる

借入ローンの審査期間は、数日から1週間ほどかかるのが一般的です。お金が必要となる期日や納期から逆算し、審査期間を考慮して早めに申し込むようにしましょう。

・利息の発生

借り入れには利息がつきます。お金を借りる前に利息がどれくらいになるかを計算して、事前に把握しておきましょう。利息は借入期間が長くなればなるほど、支払い総額が増える仕組みになっているので、できるだけ早期に完済することが重要です。

中でも、すぐにお金が必要になった時即日で借りられる可能性がある貸金業者系カードローンは、利息が高くなる可能性があります。忘れないように注意しましょう。

・完済するまでの返済の見通しをつけておく

言うまでもありませんが、借り入れを行う時は、借りたお金はすべて返済する、ということを条件で行いましょう。目先の必要性だけに気を取られて借り入れを行うのではなく、しっかりと返済までの見通しをつけたうえで借りることが失敗しない借り入れをするための大原則です。借り入れをして発生する利息を計算したうえで返済計画を立てて、融資を受ける姿勢を持ちましょう。

いざという時のために、クレジットカードを作っておくのもひとつの方法です。申し込みをして審査を通過すればキャッシングを利用してお金を借りることができます。無料で申し込める楽天カードを検討してみてはいかがでしょうか。

このテーマに関する気になるポイント!

-

お金をすぐに借りる方法は?

お金を借りる先には、ローン会社などの貸金業者と銀行の2種類があります。貸金業者系カードローンは、審査が早く、即日資金調達ができる可能性もありますが、その分、金利が高い点は要注意です。

-

ローンの種類はどうやって選べばいいの?

ローンの用途によって選ぶのがおすすめです。車を購入する際は「マイカーローン」、住宅を購入する際は「住宅ローン」のように用途によってローン商品を選択しましょう。

|

|

|

この記事をチェックした人におすすめの記事 |

この記事を書いた人

旅ネコ(ペンネーム)

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

フリーローンなら用途が限定されなくていいなぁと思ったけど、その分金利は高いのね…