お金を借りるには?銀行やクレジットカードからの借入方法を紹介します

住宅ローン金利の過去20年間の推移をチェック!住宅ローンを選ぶポイントとは?

リリース日:2020/07/22 更新日:2024/07/24

住宅ローンを借りるときに気になるのが金利のこと。近年は低金利と言われていますが、住宅ローンの変動金利は2009年から変わっていません。過去20年の変動金利の推移や、住宅ローンの選び方のポイントを紹介します。

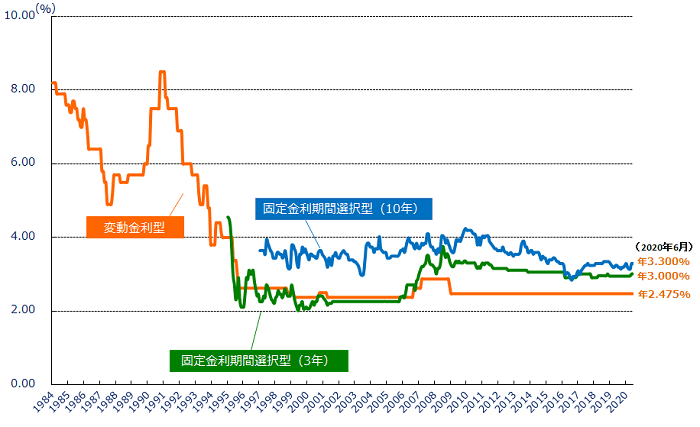

過去20年間の住宅ローン金利の推移

※出典:ずっと固定金利の安心【フラット35】

https://www.flat35.com/loan/atoz/06.html

1990年頃には8.0%を越えていた金利が1996年に向けて下がっていき、それ以降は大きな動きはありません。2007年~2008年頃にいったん上がったものの、2009年以降は横ばいです。2020年6月時点の金利は年2.475%となっています。

マイナス金利と住宅ローン

先ほどのグラフを見てみると、低金利時代と言われているわりに、あまり変わらない印象を受けるかもしれません。2016年に日銀のマイナス金利政策が始まったことにより、住宅ローンが低金利になったと思っていた人もいるでしょう。実際のところ、マイナス金利の対象となるのは金融機関が持っている日銀の当座預金のごく一部。住宅ローン金利には、直接の関係はないのです。

住宅ローンの変動金利は短期プライムレートと連動しています。短期プライムレートとは、銀行が企業に対して1年以下の短期貸付を行うときの金利。この短期プライムレートが2009年1月13日の1.475%から動いていないため、住宅ローンの変動金利も動きがありません。

一方、住宅ローンの固定金利は「10年物国債利回り」などの長期金利に連動します。変動金利と固定金利が違うのはこのためです。変動金利は2009年から動きがないのに対し、固定金利は2009年以降も低下傾向にあります。

基準金利と適用金利の違い

住宅ローンには基準金利と適用金利があります。

●基準金利 金融機関が設定する、元となる金利。商品でいう定価のイメージ。店頭金利、店頭表示金利とも呼ばれる。

●適用金利 基準金利を引き下げ、実際に借り入れるときの金利。優遇金利、サービス金利とも呼ばれる。

適用金利は「給与振込に使用、基準金利からマイナス◯%」、「インターネットバンキング利用で基準金利からマイナス◯%」など、金融機関のサービス利用状況によって内容が変わってきます。可能な限りで対象サービスを利用して、より有利な金利を目指すとよいでしょう。

低金利で住宅ローンを組むメリット

住宅ローンを低金利で借りると、具体的にどのようなメリットがあるのでしょうか。

・総返済額が少なくなる

低金利最大のメリットは総返済額が少なくなるということ。仮に3,000万円借り入れて、1年後に全額返済するとしましょう。金利年1%の場合は3,030万円、年2%の場合は3,060万円になります。これらは1年であまり大きな差になりませんが、30年以上の長期にわたって住宅ローンを返済する場合だと大きな差になります。

・住宅ローン控除でお得になる

住宅ローンを借りたらぜひ利用したいのが住宅ローン控除です。簡単に言えば10年にわたって住宅ローン残高の1%分、税金が安くなる仕組みです。

毎月返済を考慮せず、単純な例で見てみます。住宅ローンの年末残高が3,000万円なら、住宅ローン控除で30万円税金が安くなります。住宅ローン金利が0.5%なら、3,000万円に対して支払う利息は15万円となり、15万円得します。

実際にはその他の費用がかかるため、差額分がまるごと儲かるわけではありません。それでも低金利がお得なのは間違いないでしょう。

住宅ローンを選ぶ際のポイント

・変動金利にするか固定金利にするか

住宅ローンには変動金利と固定金利の2種類があります。一定期間固定金利で、その後変動になるタイプもあります。

先ほども推移を見たとおり、変動金利だからといって金利や水準が変わるとは限りません。固定金利は変動金利よりも金利が少し高めに設定されていますが、将来の返済額が確定するという理由で好まれます。ライフスタイルに合ったタイプを選びましょう。

・複数の金融機関を比較する

住宅ローンを借りるときには複数の金融機関を比較するのが重要です。特にネット銀行は運営コストが低いことから、従来型の大手銀行と比べてローン金利が低く設定されています。また、地域密着型の地方銀行や信用金庫ではエリア居住者限定の優遇金利を設定しているところもあるので、アンテナを高く張って、広い範囲から住宅ローン情報を集めましょう。

・広告に注意する

広告に書かれているのが基準金利か適用金利かしっかり見極めましょう。「適用金利0.8%」と書いてあることもあれば、「基準金利よりマイナス0.8%」と書いてあることもあるため、注意が必要です。「借り入れから1年は適用金利0.5%!」など、一定期間のみお得な金利を設定していることもあります。

楽天銀行の住宅ローン

楽天銀行の変動金利型住宅ローンの適用金利は2020年6月8日現在、年0.527%です。保証料、繰上返済手数料、団体信用生命保険料は0円で、融資事務手数料は一律33万円となっています。一定期間固定金利も選択できるので、変動金利か固定金利で迷っている人も、一度チェックしてみてはいかがでしょうか。

|

|

|

この記事をチェックした人におすすめの記事 |

この記事を書いた人

ファイナンシャル・プランナー(2級FP技能士)/宅地建物取引士

宮島ムー

※本著者は楽天カード株式会社の委託を受け、本コンテンツを作成しております。

低金利のローン返済はけっこうお得なのね!なんだかマイホームの夢に近づいた気がするわ!