クレジットカードのキャッシングとは?手持ちがなく現金が欲しいときのために利用方法を解説!

ファイナンシャル・プランナー(2級FP技能士、AFP)

やっちゃん

年金受給額が徐々に引き下げられる中、企業の退職金も減少傾向にあり、老後資金に対して不安を感じている方も多いのではないでしょうか。老後に必要なお金や、1ヵ月あたりの支出の目安、老後資金の備え方について解説していきます。

※一部ポイント還元の対象外、または還元率が異なる場合がございます。ポイント還元について詳細を見る

企業や公務勤めをリタイアした後も私たちの生活は続きます。定年後20〜30年分の最低限必要な生活費に加えて、人によっては第二の人生を始めるための趣味や娯楽、勉強費用なども必要になります。充実したリタイア後の生活を送るためにも、そういった資金は早いうちから備えておくのがよいでしょう。

なお、老後のために貯蓄した資金を使い始める平均年齢は、生命保険文化センターの調査によると65.9歳となっています。現在の日本の平均寿命は男性が81.64歳、女性87.74歳であることから、およそ20年前後の生活費や娯楽費などを用意しておく必要があると考えることができますね。

参照元:公益財団法人 生命保険文化センター|「老後」とはいつから?

参照元:公益財団法人 生命保険文化センター|日本人の平均寿命はどれくらい?

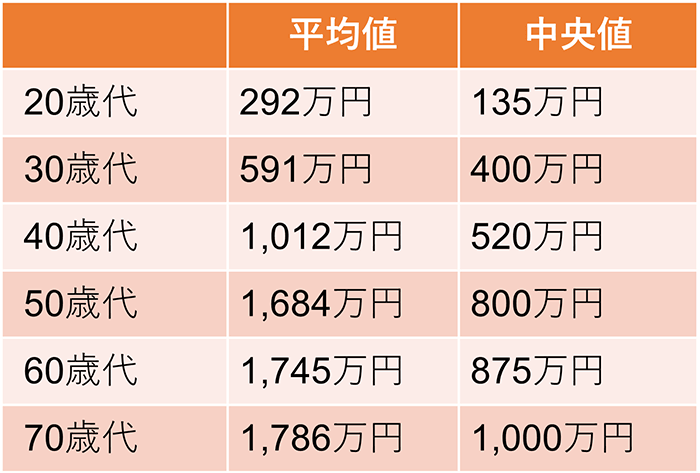

では、60歳以上の方の平均貯蓄額はどれくらいなのでしょうか。金融広報中央委員会が実施した「家計の金融行動に関する世論調査[二人以上世帯調査](令和二年)」によると、世帯主の年齢が60歳代の世帯の平均貯蓄額は1,745万円、中央値は875万円でした。

参照元:金融広報中央委員会|「家計の金融行動に関する世論調査[二人以上世帯調査](令和二年)」

中央値とは、データの数値を大きい順(もしくは小さい順)に並べたときに真ん中の順位に位置する値を指します。平均値は極端に大きい数値や小さい数値の影響を受けやすく、例えば数億円の貯蓄額を持っている世帯が1世帯でもデータの中に入っていると、一気に平均値を引き上げてしまうため、この場合は中央値を参考に考えると良いでしょう。

今回の調査結果を見ると、平均値と中央値に大きな差が出ているため大半の世帯が平均値の水準に達していないことがわかります。

なお、以下の表は1世帯あたりの金融資産保有額に関して、年代別に平均値と中央値をまとめたものです。

1世帯あたりの金融資産保有額

世代別に見ると、年代が上がるほど金融資産保有額が上がっていることがわかります。年々昇給があることや、退職時には退職金をもらえることなどが影響しているのでしょう。

退職時期に入る60歳代の貯蓄額の目安が分かりましたが、実際に老後資金としてどのくらいのお金を用意しておけば良いのかも気になるところです。リタイア後における年金などの収入から、生活などにかかる支出を差し引いた額がマイナスであれば、そのマイナス額を備えていく必要があります。

・2020年のデータで見る老後の家計

ここでは、総務省の「家計調査年報」を参考にしました。直近のデータとなる2020年では、以下のような調査結果が出ています。

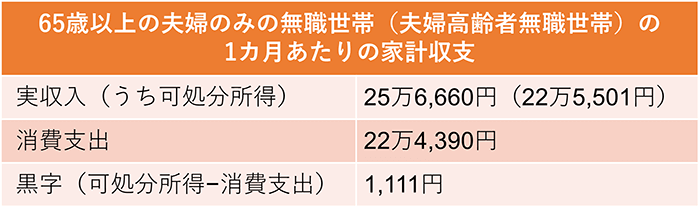

夫婦高齢者無職世帯(65歳以上の夫婦のみの無職世帯)の1カ月あたりの実収入は、25万6,660円。主な内訳は社会保障給付が85.7%を占め21万9,976円、その他の収入で14.3%を占めています。そのうち可処分所得(所得税などを差し引いた自由に使える手取り収入)は22万5,501円となります。

参照元:総務省|家計調査年報

一方、食費や住居費、交際費などの生活費を含めた消費支出は22万4,390円となり、毎月の平均収支はわずかに黒字です。これは年金などの収入で月々の消費をまかなえており、老後資産を自分たちで用意する必要がないということを意味します。

しかしここで安心してしまうのは早計です。2020年は特殊な事情があったことを考慮しなければなりません。2020年は新型コロナウイルスの感染拡大が始まり、様々な点が例年とは異なっています。例えば、全ての国民が特別定額給付金の受給対象となったので、実収入に影響しているでしょうし、支出面においても、感染拡大防止のための外出自粛要請が出されたことも、外食費や交際費の減少に影響しているものと想像できます。

・2019年のデータで見る老後の家計

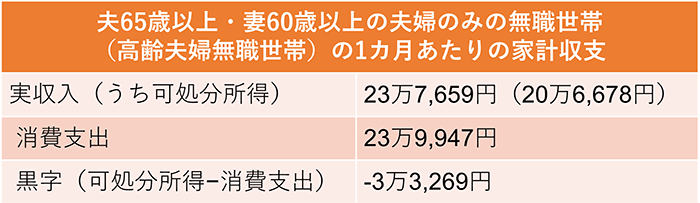

2020年は特殊な事情が多いため、参考に2019年もあわせて見ておきましょう。2019年の調査では、「夫婦高齢者無職世帯」のくくりではなく、夫65歳以上・妻60歳以上の夫婦のみの無職世帯を指す「高齢夫婦無職世帯」として調査結果が出ているため、その数字を参考にします。

1カ月あたりの実収入はコロナ禍である2020年に比べると少なく、23万7,659円です。社会保障給付の額は21万6,910円とほぼ同じですが、その他の収入の金額が2020年より少なくなっています。やはり特別定額給付金の影響でしょう。一方、消費支出は23万9,390円と2020年よりも多く、コロナ禍での自粛生活による消費の減少が数字からもうかがえます。可処分所得から支出額を差し引くと、毎月3万3,000円ほどの赤字です。

参照元:総務省|家計調査年報

・2019年のデータを参考にした老後資金必要額

では、2019年の数字を参考に必要な老後資金を考えてみましょう。老後資金は何歳まで生きるかによっても大きく変動します。すでにお伝えの通り、現在の平均寿命は男性が81.64歳、女性87.74歳であり、かつ年々延びていることを踏まえ、ここでは90歳まで生きると想定しましょう。

65歳で定年を迎えて退職した場合、残り25年間を老後資金でまかなうことになります。1カ月あたりの不足金額3万3,000円を25年間分用意するという考え方になり、計算式は以下のとおりです。

3万3,000円×12カ月×25年間=990万円

平均的な生活をした場合は、およそ1,000万円の資金が必要ということがわかります。また、生命保険文化センターによる調査では、ゆとりある老後生活を送るためには月に36万1,000円が必要という結果が出ています。そうなると、月15万3,000円ほどがマイナスになってしまうため、備えるべき老後資金額は以下のとおりです。

15万3,000円×12カ月×25年間=4,590万円

先ほど算出した金額と相当な差がありますが、老後資金として必要な額は人それぞれで、公的年金の受給額や退職金の有無・金額、老後にどんな暮らしをしたいかによっても異なります。

参照元:公益財団法人 生命保険文化センター|生活保障に関する調査|調査活動

ただし、現在のデータをもとに分析し、かつ将来の年金額の減少を想定すれば、リタイア時の蓄えが1,000万円では少し心許なく感じられるでしょう。金融庁も2019年6月に発表した「高齢社会における資産形成・管理」に関する報告書の中で、公的年金だけでは望む老後生活の水準を維持できず、単純に計算して1,300万円以上不足すると報告しています。

参照元:金融審議会|市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

統計上の平均的なケースを参考にしつつ、定年時にいくら程度の貯蓄があるのか、定年後も働くなどで収入が見込めるのかなどを踏まえたうえで、理想とする老後の暮らしをするためには、いくらくらいの備えが必要なのかを算出してみることが重要です。

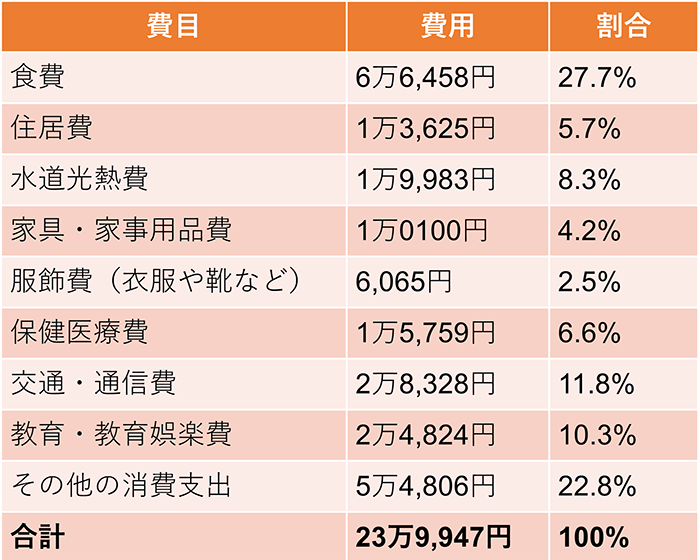

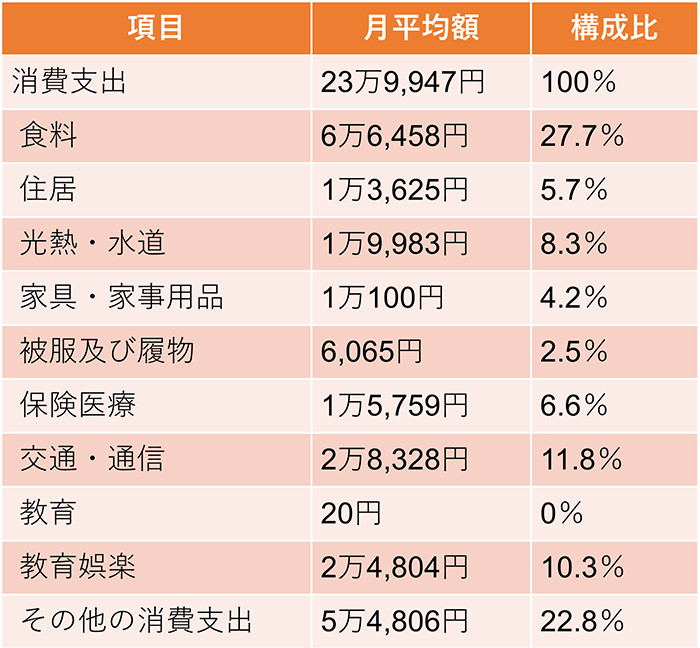

お伝えしてきたように、生活のレベルによって生活費も大きく異なりますが、調査データをもとに平均的な数値を見てみましょう。ここでも、総務省の「家計調査年報」を参考にしていきます。2019年の調査結果における高齢夫婦無職世帯(夫65歳以上・妻60歳以上の夫婦のみの無職世帯)の消費支出内訳は以下のとおり。

参照元:総務省|家計調査年報

家賃に関しては、持ち家か賃貸か、また居住地によっても大きく異なるでしょう。定年前に住宅ローンを完済する返済計画を立てていても、築数十年たっていれば、いずれ修繕・改築が必要になります。

上記の平均値を踏まえ、「外食を楽しみたい」「年に数回は旅行に行きたい」「老後も洋服にはこだわりたい」など、それぞれ理想の老後の過ごし方を考えて自分のケースで生活費がどのくらいになるのか計算してみましょう。

老後までに時間があるならば、長期的視点で老後に向けた資産形成をしていきましょう。資産形成には大きくわけて3つの方法があります。

・貯蓄

月〇万円を老後のために貯金する、などと計画的に少しずつ貯めていくと良いでしょう。勤務先に「財形貯蓄制度」があれば、その活用もおすすめです。給与から財形貯蓄分が天引きされて給与口座に入金されるため、貯金が苦手な方でも設定するだけで確実に貯まっていきます。

・保険

民間保険会社には自分で年金をつくる「個人年金保険」というものがあります。60歳まで、65歳までなどと、任意で積立期間を設定し、積立金額も自由に決められる保険商品です。銀行口座で貯金をする場合と比べると利回りが良いので、貯金より効率良く資金を構築していくことができます。ただし、途中で解約すると損をしてしまうこともあります。老後の資金として貯める分のみこの保険を利用するようにしましょう。

・運用(投資)

今では、国も年金に頼らず自助努力で老後資金を準備することを推奨しており、NISAやiDeCoといった優遇制度を設けています。つみたてNISAとiDeCoはいずれも長期で一定金額を投資し、それによって得られた利益は非課税になるという税金優遇制度です。本来投資で得た利益に対してかかる約20%の税金がかからなくなるため、非課税制度は上手に活用すると良いでしょう。

さらにiDeCoの場合は、掛け金が所得控除の対象となり、節税効果はNISAよりも高い制度です。投資である以上リスクも伴いますが、貯蓄や保険よりも多くの資産をつくれる可能性もあります。

上記3つの中からどれか1つだけを選ぶのではなく、それぞれ一長一短あるため、自分にとって良い方法を上手に組み合わせて老後資金の準備をしていくと良いでしょう。

『楽天証券のNISA』の情報はこちらをクリック2024年1月からパワーアップしたNISA。楽天証券で始めるとおトクな理由とは?

押さえておきたい証券口座『楽天証券』の情報はこちらをクリック楽天証券は低コストではじめられる、続けられる資産運用のサポートが特徴。 はじめてでも使いやすい商品が多く、楽天ポイントをゲットできるサービスも。 さらに楽天ポイントを使っての投資で、楽天市場でのお買い物時のポイントが最大+1倍になります

用意しなければならない老後資金のおおまかな目安や、1カ月あたりの支出額、老後資金を準備する手段についてお伝えしてきました。楽天証券は取扱商品の豊富さや手数料の安さから幅広い年代のユーザーから人気のネット証券です。つみたてNISAやiDeCoの口座開設もできるので、楽天証券を活用しながら老後資金を効率良く準備していきましょう。

『楽天証券の個人型確定拠出年金(iDeCo)』の情報はこちらをクリック 楽天証券では個人型確定拠出年金(iDeCo)について、なぜ必要なのか、どんなメリットがあるのかを1からやさしく紹介しています。iDeCo最大の特徴でもある「節税効果」も自分に合わせたシミュレーションができるから、どのくらいお得になるのかまずはチェック

老後資金とは?

リタイア後の生活や余暇を楽しむために準備しておくお金のことです。

老後における1カ月あたりの生活費はどのくらい?

平均はおよそ24万円ですが、ゆとりのある生活にはおよそ36万円が必要という調査結果もあります。

老後資金に備える主な3つの方法とは?

貯蓄・保険・運用(投資)が挙げられます。それぞれに一長一短があるため、組み合わせて活用すると良いでしょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。なお、本コンテンツは、弊社が信頼する著者が作成したものですが、情報の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問等には一切お答えいたしかねます。また、本コンテンツの記載内容は、予告なしに変更することがあります。あらかじめご了承ください。

参加者募集中

リタイアした後も余裕のある暮らしがしたいから、今から老後の備えをしないと!