家財保険とは?火災や水災、盗難など補償の対象となる具体例をチェック

ファイナンシャル・プランナー

平林恵子

厚生年金の計算表を見れば、受給額が一目でわかります。会社で社会保険に加入している人は、将来厚生年金を受け取ることができます。具体的にいくらくらい受け取れるものなのか、この記事では計算方法や目安額をご説明します。将来のもらえる年金の額をチェックして、資金計画を立てましょう。

厚生年金というのは、会社員やフルタイムの派遣社員、パート社員など、「継続して雇用されている人」のうち、「勤務時間が一定以上の人」が加入できる年金制度のことです。1カ月以上厚生年金加入していた実績がある人は、原則として65歳から、国民年金(基礎年金)に上乗せして厚生年金を受け取ることができます。

ただし、厚生年金はあくまでも年金の「2階建て」と呼ばれる部分です。厚生年金を受け取るためには、まず、国民年金の受給要件を満たしていなければいけません。2021年現在の受給要件は、10年以上の加入実績があることとなっています。

参照元:老齢厚生年金(昭和16年4月2日以後に生まれた方)|日本年金機構

参照元:老齢基礎年金の受給要件・支給開始時期・計算方法|日本年金機構

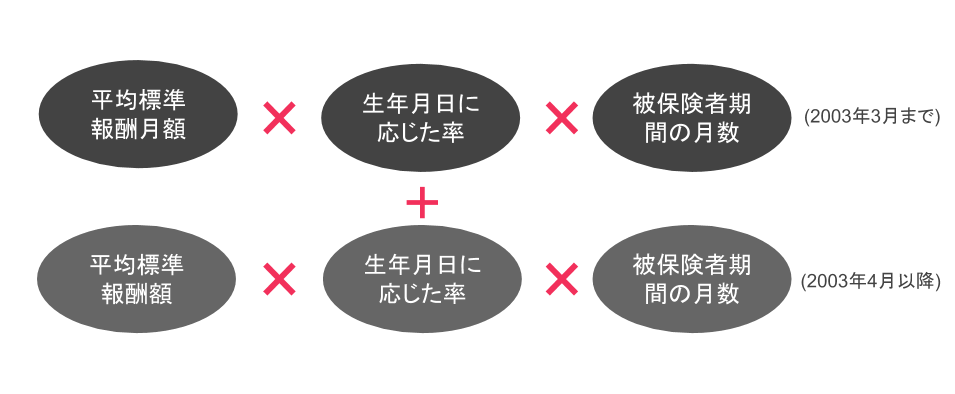

厚生年金の受給額は、定額部分+報酬比例部分で計算できます。1961年4月2日以降に生まれた男性と、1966年4月2日以降に生まれた女性の厚生年金保険の加入者が受け取れる年金の額は、下記の計算式により求めることができます。

1.定額部分

1,628円×生年月日に応じた率×被保険者期間の月数

2.報酬比例部分

平均標準報酬月額×生年月日に応じた率×被保険者期間の月数(2003年3月まで)+ 平均標準報酬額×生年月日に応じた率×被保険者期間の月数(2003年4月以降)

「平均標準報酬月額」というのは、賞与を含めない平均の給与、「平均標準報酬額」というのは、賞与を含めた平均の給与です。給与の平均額が高く、被保険者期間が長い人ほど厚生年金の受給額も上がるということです。

実際にどれ程得られるのかは、掛ける率によっても異なりますが、現状、1946年以降に生まれた人の場合、2003年3月までの平均標準報酬月額に掛ける率(上の式では「生年月日に応じた率」)が7.125/1000、2003年4月以降の平均標準報酬に掛ける率が5.481/1000となっています。

さらに、実際の計算では、貨幣価値の変化に対応するために、過去の給与や賞与に「給付乗率(再評価率)」を掛けて算出されることになります。1952年以降生まれの方の場合、2019年4月~2020年3月の給付乗率は0.938です。

給付乗率はそのときの経済状況によって変わるため、自分が受け取るときの率がどのくらいか事前に知ることはできません。また、生年月日に応じた掛け率も今後変わる可能性があります。とはいえ、まずは目安として、いくらくらいもらえる可能性があるのか概算を見てみましょう。

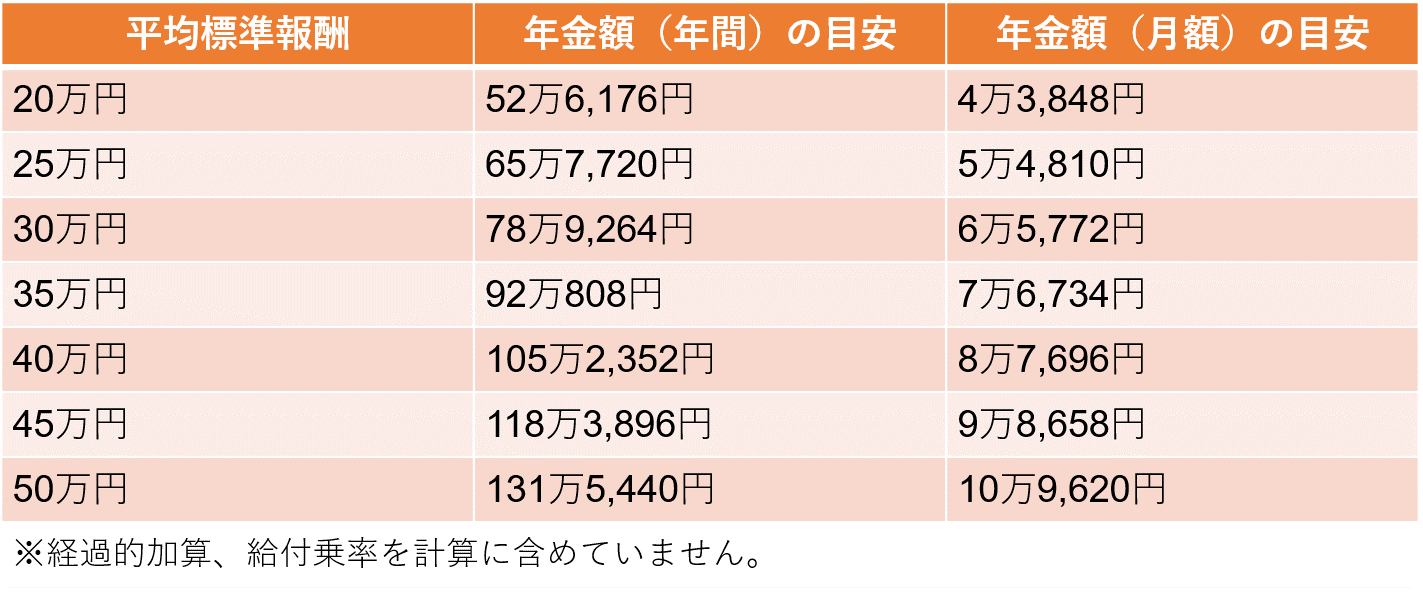

2003年4月以降に働き始め、加入月数が480カ月(40年間)の人を例にとって、平均給与別の一覧表を見てみましょう。

平均月額標準報酬別、年金額の目安

これはあくまでも厚生年金だけの金額なので、実際には国民年金も受け取ることができます。2019年の国民年金の支給額は78万100円(満額)ですので、平均標準報酬が30万円の人の場合(年収360万円相当)は、厚生年金と国民年金を合わせて156万9,364円(1カ月あたり約13万円)を受け取れる見込みとなります。

現役時代、同じ程度の収入を得ていた夫婦の場合は、合わせて26万円となりますから、贅沢をしなければ問題なく暮らせる金額だと言えるのではないでしょうか。

20年後、30年後にこの計算が維持されているとは限りません。しかし、年金が一切支給されなくなったり、半減してしまったりする可能性はそうそう高くないのではないでしょうか。現時点で自分が得られるはずの金額の目安を確認した上で、ある程度の減額や支給開始年齢の繰り下げなどの可能性についても考慮しつつ資金計画を立ててみましょう。

なお、実際の年金は2カ月に1度支給されます。毎月もらえる給与とは違い、長期間を支給額でやり繰りことになりますから、計画的な資金管理が必要です。

参照元:老齢厚生年金(昭和16年4月2日以後に生まれた方)|日本年金機構

厚生年金加入者が受け取れる年金の金額を増やすための方法は、3つあります。

加入月数を増やす

厚生年金の加入月数を増やせば、それだけ年金額も増やすことができます。65歳まで働くのが当たり前になりつつありますが、年金だけでは不安な人は、その後も働くことを考えてみましょう。働くことでその後の年金額を増幅だけでなく、賃金を受け取ることもできるため、老後の生活がだいぶ楽になります。

繰り下げ受給を利用する

年金支給を始める期日を遅くすることを繰り下げ受給と言いますが、繰り下げ受給をすると最大42%受け取る年金額を増やせます。よく、「○歳まで生きるなら繰り下げ受給が得」といった解説を見ることがありますが、公的年金は生きている限り受け取ることのできる貴重な老後の収入源です。損得勘定だけで考えるのではなく、長生きリスクに備える保険と把握しておくと良いでしょう。

参照元:老齢厚生年金の繰下げ受給|日本年金機構

加給年金を受け取る

年下の配偶者、または、お子さんがいる場合に年金額が加算される制度です。加算額は下記の通りです。

・配偶者 22万4,700円(65歳未満)

・1人目、2人目の子 各22万4,700円(18歳到達年度の末日まで、または1級・2級の障害の状態にある20歳未満の子)

・3人目以降の子 各7万4,900円(18歳到達年度の末日まで、または1級・2級の障害の状態にある20歳未満の子)

ただし、年金受給を繰り下げて厚生年金自体の受給を受けていないと、加給年金も受け取れません。どのような受け取り方をするのが一番得なのか、よく考えて判断しましょう。

参照元:加給年金額と振替加算|日本年金機構

楽天生命なら、一人ひとりに合った保険が見つかるだけでなく、楽天ポイントも貯まるので、一度チェックしてみてはいかがでしょうか。

参加者募集中

「年金を増やす」って言われるとiDeCoが真っ先に思いつくけれど、受け取り方によって増やせるものもあるのね!