外貨預金ってどんなメリットがあるの?始める前にチェックすることや為替についても紹介!

ファイナンシャル・プランナー(2級FP技能士)

鈴村ひろみ

国からの税制優遇を受けつつ、老後に必要なお金を自分で積み立てて運用していくiDeCo。老後のための資産形成にピッタリな制度ですが、活用するにはさまざまな手数料がかかります。せっかくiDeCoを始めるなら、できるだけ手数料を抑えて活用していきたいものです。

ここでは、iDeCoにかかる手数料の詳細を説明し、各金融機関の手数料についても紹介していきます。あわせて注意点も解説しているので、これからiDeCoを始めようと考えている方はぜひ参考にしてみてください。

『楽天証券の個人型確定拠出年金(iDeCo)』の情報はこちらをクリック 楽天証券では個人型確定拠出年金(iDeCo)について、なぜ必要なのか、どんなメリットがあるのかを1からやさしく紹介しています。iDeCo最大の特徴でもある「節税効果」も自分に合わせたシミュレーションができるから、どのくらいお得になるのかまずはチェック

iDeCo(イデコ)とは、国民年金基金連合会が確定拠出年金法に基づいて実施する私的年金制度のひとつです。加入の申込、掛金の拠出、運用方法の選択をすべて自分で行い、資産形成をしていく仕組みです。老後の資産形成のために国も推奨している制度で、税制優遇が認められています。

・iDeCoの特徴

iDeCoの基本的な特徴は以下の5つです。

●任意加入

●申込・掛金拠出・運用方法の選択はすべて自分で行う

●掛金・運用利益・受取時に税制優遇を受けられる

●原則60歳まで引き出せない

●原則途中解約は認められない

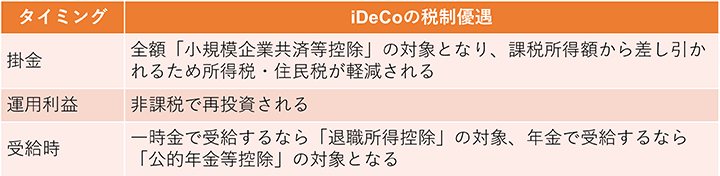

中でもiDeCoの最も魅力的な特徴は、掛金・運用利益・受取時に税制優遇が受けられることです。以下の表にタイミングごとに受けられる税制優遇をまとめます。

iDeCoの加入タイミングと税制優遇内容

iDeCoは、将来のお金を蓄えつつ節税が可能です。老後の不安に備えて、今から資産形成を始めたい方にピッタリの制度といえるでしょう。

・対象者と限度額

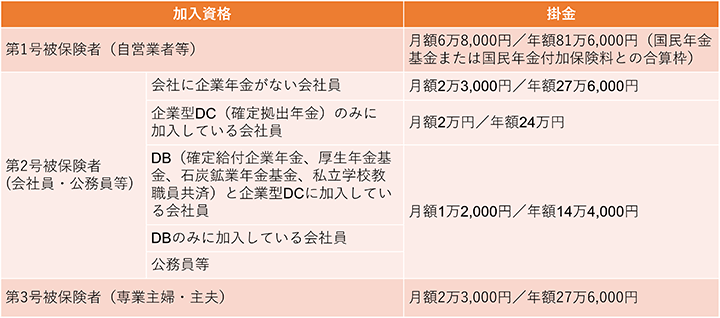

iDeCoは加入区分に応じて、拠出できる掛金の限度額が以下のように異なります。

iDeCo加入資格別掛金限度額

上記の表にある掛金は、あくまで拠出限度額です。iDeCoは月々5,000円から始められ、限度額の範囲内であれば1,000円単位で自由に設定できます。将来のためにと、無理して多くの掛金を入れようとせず、今の生活が苦しくならないように掛金を決めましょう。

老後に備えた資産形成がお得にできるiDeCo。しかし、iDeCoを利用するには以下の手数料がかかります。

1. 加入・移換時手数料

2. 収納手数料・事務委託手数料・口座管理手数料

3. 信託報酬

4. 給付手数料

5. 還付手数料

初回のみの手数料もあれば、毎月もしくは毎日差し引かれるものも存在します。「手数料なんて少額だから気にしない」というわけにはいきません。損をしないためにも、どのような場面で、いくらの手数料が発生するかをひとつずつ確認していきましょう。

・加入・移換時手数料

個人型確定拠出年金に加入するとき、または企業型DC(企業型確定拠出年金)から移換するときに、国民年金基金連合会に支払う手数料です。金額は2,829円(税込み)で、加入・移換時手数料は初回のみ発生します。

・収納手数料・事務委託手数料・口座管理手数料

収納手数料・事務委託手数料・口座管理手数料は、運用期間中毎月発生する手数料です。さらに3つを詳しく解説すると以下のようになります。

●収納手数料:国民年金基金連合会へ月額105円(税込み)を支払う

●事務委託手数料:信託銀行へ月額66円程度支払う

●口座管理手数料:金融機関へ月額0~450円程度を支払う

収納手数料と事務委託手数料は、月額合計171円程度でほぼ共通です。しかし、口座管理手数料は、利用する金融機関によって異なります。

手数料を少しでも抑えたい場合は、口座管理手数料が無料の金融機関を選ぶとよいでしょう。

・信託報酬

信託報酬は、iDeCoにかかわらずすべての投資信託にかかる手数料であり、主に投資信託の運用・管理に対する対価です。

信託報酬は月額料金ではなく、保有する投資信託から一定率分を毎日差し引かれます。信託報酬は運用する投資信託によって異なるため、ファンド選びの際は信託報酬にも目を向けて選ぶことが重要です。

・給付手数料

給付手数料とは、60歳以降にiDeCoで積み立てた資金を受け取る際にかかる手数料です。資金を1回受け取るごとに440円(税込み)かかります。

・還付手数料

還付手数料とは、掛金が還付されたときに発生する手数料のことです。そもそも還付とは、限度額を超えて拠出された掛金や加入資格のない月に拠出された掛金などを加入者に返金することをいいます。

iDeCoにおいて、還付金が発生するのは以下のようなケースです。

●国民年金保険が未納であるのに拠出されていた

●拠出限度額を超える掛金が拠出されていた

●iDeCoの加入資格がない人が拠出していた

還付手数料は、還付が発生する度に国民年金基金連合会に支払う1,048円(税込み)と、信託銀行に支払う440円(税込み)の合計1,488円(税込み)が差し引かれます。積み重なると大きな金額となってしまうため、くれぐれも還付金が発生しないように気をつけましょう。

前述した5種類の手数料は、iDeCoの運営主体である国民年金基金連合会と、実務を行う信託銀行・金融機関が運営していくための手数料です。税制優遇されたお得な資産形成制度のiDeCoが、長く存続するためには必要なものなのです。

しかし、利用者としては手数料を少しでも安く抑えたいもの。1回当たりに支払う手数料は少額でも、iDeCoは何十年も利用するものなので、積み重なった手数料は相当な額になってしまいます。

iDeCoの場合、金融機関に支払う口座管理手数料以外の手数料は一定です。そのため、iDeCoの手数料を抑えてお得に使いこなすコツは、口座管理手数料が低い金融機関を選択することなのです。

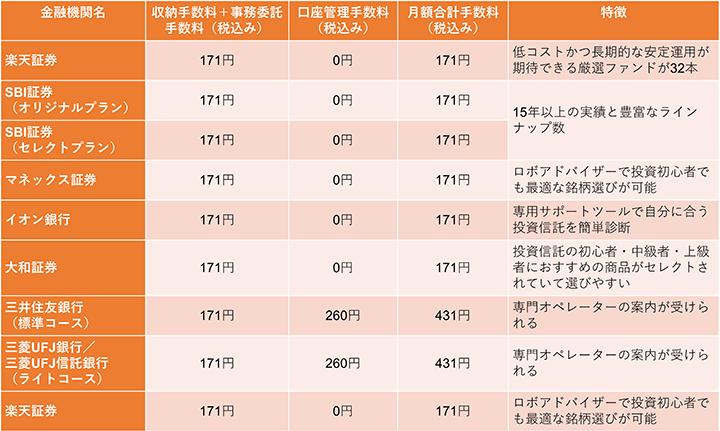

ここでは大手金融機関を中心に、金融機関ごとの手数料と特徴を紹介していきます。

iDeCo取り扱い大手金融機関の手数料と特徴比較

上記の表からもわかるように、口座管理手数料の有無によって月額手数料が異なります。金融機関を選ぶ際は、手数料を抑えられる金融機関を選ぶと、低コストでiDeCoを活用できるでしょう。

iDeCoを利用する際には、以下2つの注意点を理解しておきましょう。

●原則60歳まで引き出せない

●ハイリターンを狙うなら元本割れリスクも覚悟する

・原則60歳まで引き出せない

iDeCoは老後のための資産形成を目的とするため、拠出した金額とその運用益は原則60歳になるまで引き出せません。

この点が、よく比較される「つみたてNISA」と大きく違う点です。つみたてNISAの場合、万が一資金が必要になった場合は、拠出した掛金とその運用益をいつでも引き出すことができます。しかし、iDeCoは一度拠出したら原則60歳までは使えません。いつ生活が苦しくなるかはわからないので、加入に悩む方もいるかもしれませんね。

もし、iDeCoの利用途中で掛金拠出が難しくなった場合は、以下の方法で対応しましょう。

●掛金の減額

●掛金の拠出を一時停止

iDeCoの最低拠出額は5,000円なので、生活の負担にならない額まで拠出額を下げましょう。なお、iDeCoは年1回しか拠出額の変更ができないため、慎重に行う必要があります。

月5,000円の拠出も厳しい状況となった場合は、掛金の拠出を一時停止して、これまでの拠出額で運用を続けましょう。掛金拠出を停止するときは「加入者資格喪失届」を、利用している金融機関に提出します。

・ハイリターンを狙うなら元本割れリスクも覚悟する

iDeCoでハイリターンを狙うなら、元本割れのリスクを覚悟しなければなりません。iDeCoで運用する商品はさまざまな種類がありますが、大きく分けると「価格変動型」と「元本確保型」の2タイプになります。

価格変動型とは、運用を続けていくうちに大きなリターンを得られる可能性がある一方、元本割れのリスクがある商品です。iDeCoで購入できる価格変動型は投資信託となります。リスクがあるとはいえ、リスクの大きさはさまざまです。ハイリスク・ハイリターンの投資信託もあれば、元本割れリスクをできるだけ抑えたローリスク・ローリターンのものもあります。

一方で、元本割れせずに手堅く運用したい場合は、元本確保型の商品を購入するのがおすすめです。元本確保型は、満期まで保有すれば元金は確保されています。主な商品は生命保険や定期預金です。ただし、元本が確保される分、リターンはほとんど期待できません。

iDeCoは、あらかじめ受け取れる金額が確定しているわけではありません。老後に受け取れる金額は、自分の運用実績次第となるのです。iDeCoで商品を決めるときは、将来どのくらいのお金が必要なのか、そのために今の自分はどのくらいのリスクを背負えるかを考えながら選ぶようにしましょう。

これからの時代、自分の老後資産は自分で作っていかなければなりません。そこで国からの税制優遇が認められたiDeCoを利用して賢く資産形成をしていきましょう。ただし、iDeCoには5つの手数料がかかります。何十年と積み立てていくうちに、手数料の負担が大きくなることも。iDeCoをさらにお得に活用するための金融機関選びは非常に重要です。

楽天証券は、手数料を抑える要となる口座管理手数料が無料です。老後資産の積み立てを検討している方は、「まだまだ先のこと」と後回しにせず、iDeCoを活用して資産形成を始めてみましょう。

押さえておきたい証券口座『楽天証券』の情報はこちらをクリック楽天証券は低コストではじめられる、続けられる資産運用のサポートが特徴。 はじめてでも使いやすい商品が多く、楽天ポイントをゲットできるサービスも。 さらに楽天ポイントを使っての投資で、楽天市場でのお買い物時のポイントが最大+1倍になります

iDeCoってどんな制度?

老後に必要な資金を、自分で拠出・運用していく私的年金制度の1つです。国から税制優遇を認められているため、税金を節約しながら資産形成が可能です。

iDeCoにはどんな手数料がかかる?

iDeCoには「加入・移換時手数料」「収納手数料・事務委託手数料・口座管理手数料」「信託報酬」「給付手数料」「還付手数料」の5種類の手数料がかかります。

iDeCoの手数料を抑えたい場合は?

毎月支払う必要のある「収納手数料・事務委託手数料・口座管理手数料」の中でも、金融機関ごとに異なる口座管理手数料が無料の金融機関を選ぶとよいでしょう。

iDeCoを利用する際の注意点は?

「原則60歳まで引き出せないこと」と「ハイリターンを狙うと元本割れの可能性があること」の2点です。生活に支障の出ないよう、計画的に活用しましょう。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。なお、本コンテンツは、弊社が信頼する著者が作成したものですが、情報の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問等には一切お答えいたしかねます。また、本コンテンツの記載内容は、予告なしに変更することがあります。あらかじめご了承ください。

参加者募集中

少額でも始められるのね!私も始めてみようかしら!